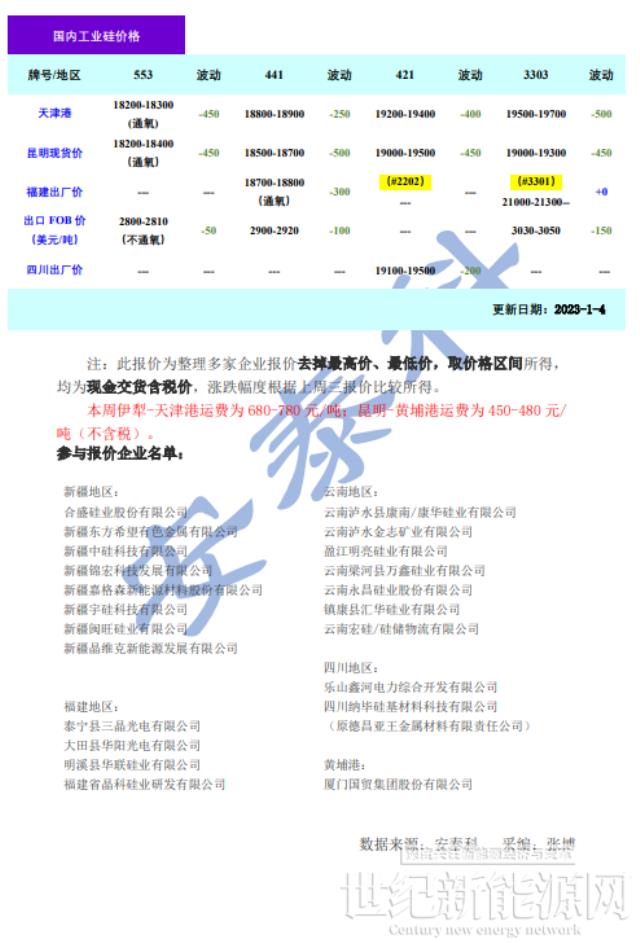

9-21,中国有色金属工业协会硅业分会发布产业链价格。

本周国内【nèi】工业硅价【jià】格承【chéng】压下行。其中【zhōng】,冶【yě】金级下【xià】跌250-500元/吨,主流【liú】价格【gé】在18200-18900元/吨;化学【xué】级下跌200-450元/吨,主流价格在19000-19500元/吨。同时,铝合【hé】金【jīn】ADC12价格下跌200元/吨,主流报价18700元/吨;有机硅【guī】DMC价格暂无变化,主流报价16800元【yuán】/吨。

元旦节后,下游市场仍处于低迷状态,未恢复预【yù】期【qī】活跃【yuè】态势。工业【yè】硅市场在上游供应偏松,下游需求偏弱情形下,各牌号【hào】硅价继续【xù】小幅下【xià】跌。具【jù】体来【lái】看,供应端:春节【jiē】临近,叠【dié】加近【jìn】期硅价持续下【xià】行,同时疫情影响下,工人出工【gōng】减少,四川、云南地区硅【guī】厂陆续【xù】减产,截止【zhǐ】本周了,两地停炉【lú】10余台;但新【xīn】疆地区硅厂稳定【dìng】生产,供【gòng】应陆续增加,如:合盛、协鑫【xīn】等硅厂产量陆续释【shì】放,产量增量弥【mí】补【bǔ】了西南【nán】地【dì】区产量【liàng】缺口。需求端【duān】:终端【duān】需求【qiú】不振,导致【zhì】下游【yóu】有机硅、铝合金【jīn】刚需采购为主,工业硅【guī】订单偏少,市【shì】场成交【jiāo】清淡。同时,多【duō】晶硅价格近期回【huí】调幅度【dù】较大,硅料厂采购压价行为【wéi】增多。故而,部分硅厂有年底回笼资金需求,去库意愿较强,降价出货行为较【jiào】多【duō】,各牌号工【gōng】业硅【guī】价格下跌【diē】。本周海外需求偏弱【ruò】,FOB价格【gé】小幅下行。

展望【wàng】后【hòu】市【shì】,春节即临【lín】,虽然下游假期开工有【yǒu】所【suǒ】下滑,但据调研【yán】了解,由【yóu】于近期硅价【jià】持续下跌【diē】,西南地区【qū】硅厂成本压【yā】力下【xià】,停炉检修【xiū】意【yì】愿增加,故而【ér】,短期内硅价弱稳运行【háng】为主。节后,随着多晶硅新增【zēng】产能陆续投放,以【yǐ】及有机硅开工率上行,预计由【yóu】目前70%增加到80%,工业硅【guī】市场有望开始新一轮【lún】上涨行情。