本文系【xì】基于公开【kāi】资料撰写,仅作为【wéi】信息交流【liú】之用,不构成任何投资【zī】建议。

从9-22的阶段高点【diǎn】算起,光【guāng】伏概念【niàn】指数【shù】(CN:BK0478)已【yǐ】经回落20%。对于过往三年吃惯【guàn】了肉【ròu】的【de】光伏投资者而言,这样的回【huí】调不免心生畏惧:难道属【shǔ】于中【zhōng】国【guó】光伏产业的周期拐点已经来临?

为了弄清【qīng】楚【chǔ】这个问题,我们对【duì】光伏产业的发展进【jìn】行了细致复盘,寄【jì】希【xī】望于通过【guò】敬畏历史,以实现【xiàn】对行业未来发展的远眺。

光伏【fú】产【chǎn】业的强势并非从一而终,最近一次市【shì】场记忆犹新的渡劫是【shì】,由于发【fā】电【diàn】成【chéng】本总是居高【gāo】不下【xià】,在【zài】产业补贴退坡【pō】(531新政【zhèng】)后,市场一度对光伏产业【yè】的未来充满疑虑,上市公司的整体估值【zhí】跌至历史低【dī】点。

图:光伏概念指数(CN:BK0478)周线走势,来源:雪球

然而,随着产业技术的持续精进,光伏发电效率不断提升,叠加能源变【biàn】革所释【shì】放的庞大【dà】需求,光伏产业的增速【sù】得【dé】以急速【sù】释放。光伏硕果丰收背后,技术成熟是先决条件,需【xū】求释放是直接动因。技【jì】术与【yǔ】时【shí】代【dài】共振之下【xià】,投【tóu】资者预期【qī】得以全面重塑。

放眼全局【jú】,新能【néng】源的崛起仅仅是开始,尤【yóu】其【qí】在海外地缘【yuán】局势【shì】不断紧张的情【qíng】况下,更是增【zēng】加了全球市场对光【guāng】伏产业需【xū】求的确【què】定性。相关【guān】公【gōng】司估值的回落更像是受【shòu】外界因素【sù】导致的投【tóu】资者信心消退,产业核心推动力犹在,预【yù】示着光伏公司远【yuǎn】未【wèi】到尽头,仍然有故事可讲【jiǎng】。

光伏【fú】发电实现平【píng】价上网之后,光伏【fú】相较于传【chuán】统能源的竞争力开始显现,技术因素【sù】对【duì】于光伏产业的影响权【quán】重将有所降【jiàng】低。然而【ér】所谓的“平价【jià】”并【bìng】非终点,更便【biàn】宜、清洁【jié】的电力仍【réng】是【shì】人【rén】们【men】永恒的【de】追求。未来【lái】行业的发展将如何满足需求的增长。

如此背景下,我们认为,光【guāng】伏产【chǎn】业将进入【rù】2.0时代:垂直一体化时代。

01产业趋势:一体化成为必然

首【shǒu】先【xiān】,我们需要不厌其烦【fán】的带【dài】着大家思考:光伏的第一性原理是什么?其实【shí】答【dá】案【àn】很简【jiǎn】单,那就【jiù】是降本。因为所有【yǒu】发电方式生产【chǎn】的最终商品就是电,而电是最典型的标准品,没有人会【huì】去关心我今【jīn】天手机充的电是来自火电、水电、光伏、风电还【hái】是核电,更【gèng】低的价【jià】格是极致【zhì】标【biāo】准品的【de】唯一竞争法则。

所以【yǐ】光伏【fú】的发展【zhǎn】史,就【jiù】是一部降价史。但是,降价的核心驱动因素在逐【zhú】渐发【fā】生迁移,正【zhèng】是看【kàn】到这个转折点,因此我们【men】将光【guāng】伏的【de】发展阶段分为1.0和2.0。

1)技术创新是光伏1.0时代的主旋律

从2001年无锡【xī】尚德成立算起,中国光伏产业至少经历【lì】了20年的大浪淘沙时代【dài】,最【zuì】终才形成【chéng】了【le】一条【tiáo】分工明细的强大供应链体系【xì】。无论是上游多晶硅、中【zhōng】游电【diàn】池片,还是【shì】下游【yóu】组件,主【zhǔ】要的市场份额都被中国企业牢【láo】牢占据。

回【huí】望【wàng】中国光【guāng】伏产业的崛起之路,由创新【xīn】所带来的【de】新技术驱动是成功的关【guān】键【jiàn】,后发【fā】者的追赶反超故事,成为大家津津乐道的商业故事【shì】。

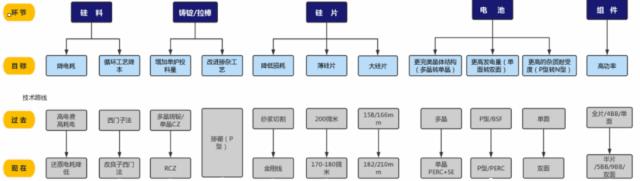

图:光伏产业链各环节技术进展,来源:兴业证券

比【bǐ】如,隆【lóng】基股份将【jiāng】金刚线切割技术引入到单晶硅片切割【gē】领【lǐng】域之后,整个【gè】切割速率提高了2-3倍,成本得【dé】以大幅【fú】降低。2015年,我【wǒ】国出台了【le】《能效领跑者【zhě】制度实施方【fāng】案》,明确【què】促进先进光【guāng】伏技术【shù】产品【pǐn】应【yīng】用和【hé】产业升级的主【zhǔ】基调,转【zhuǎn】化效率更高【gāo】的单晶硅【guī】技术【shù】成为突【tū】破性技术,颠覆了此前多晶硅主导市场的格局。到今【jīn】天,发电效率更高【gāo】、单瓦成本更【gèng】低的单晶硅片【piàn】已经实现反超,成为主【zhǔ】流。

再比如,通威在2007年就【jiù】开始在多晶【jīng】硅生【shēng】产工【gōng】艺和装【zhuāng】置上优化、验【yàn】证,到2014年【nián】,先后进【jìn】行四次技改,其综合能【néng】耗【hào】由【yóu】最初的每公【gōng】斤180-200度,大幅【fú】降【jiàng】到2015年的每公斤60度左右【yòu】度。随着技术不断创新,综合电耗、蒸汽消耗、硅【guī】粉消耗【hào】等生产【chǎn】指标持续下降,目前通威多【duō】晶硅的【de】生产成本已降至3-4万【wàn】/吨(剔除工业硅市场价格因素影响,以不变价计算),相当于2015年主流市场【chǎng】售价的【de】1/3。

另外,还有【yǒu】冷氢化【huà】、反歧化、高沸【fèi】裂解、连【lián】续直拉技术、RCZ单晶生长、单晶PERC、双【shuāng】面发电、多主【zhǔ】栅等【děng】新技术【shù】的运用,让光【guāng】伏发电成【chéng】本不【bú】断下探,推动【dòng】着中国光伏全面走【zǒu】向产业潮头。

图:2012-2020光伏发电度电成本【běn】下降趋势【shì】,来源:天风证券

不难理【lǐ】解【jiě】,中国光伏【fú】产业之所【suǒ】以能够从【cóng】一路追赶做到引领全球,其原动力还是过【guò】去二十余年技术【shù】变迁——新【xīn】技术推动行业持续降本【běn】增【zēng】效,成本下行带来需求【qiú】向上,销【xiāo】量增加反哺技术研发。可以说,这是【shì】光伏【fú】产【chǎn】业【yè】的1.0时代【dài】。

技术为王的时【shí】代【dài】,最高效的商【shāng】业【yè】模【mó】式是什么,就是每【měi】一个企业集【jí】中所有力【lì】量【liàng】于一个点进行【háng】攻坚,最终共【gòng】同完成产业链的创【chuàng】新。这一种模式【shì】,在【zài】当今的半导体、创新药领域仍在轰轰烈烈地上【shàng】演。

2)垂直一体化成为光伏2.0时代关键词

虽然未来【lái】技术发【fā】展依旧充【chōng】当光【guāng】伏产【chǎn】业的核心驱动力,但是除开电池片【piàn】之外各环【huán】节【jiē】的技术路线相对明朗,技术动【dòng】能已经开始显露疲【pí】态。这也是为【wéi】什么,曾【céng】经城头大旗经常变换【huàn】的光伏行业【yè】,在近几年,行业龙头总是几个【gè】老面【miàn】孔。

降【jiàng】本追【zhuī】求永不休。我们看到,在技术快速迭代动能衰减【jiǎn】之后,由龙头【tóu】企业驱动的【de】垂直【zhí】一体化战略逐【zhú】渐成为近年行业【yè】发【fā】展【zhǎn】的新趋势。

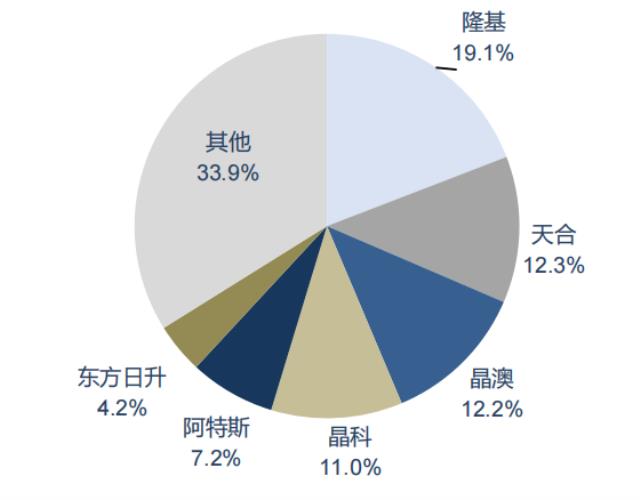

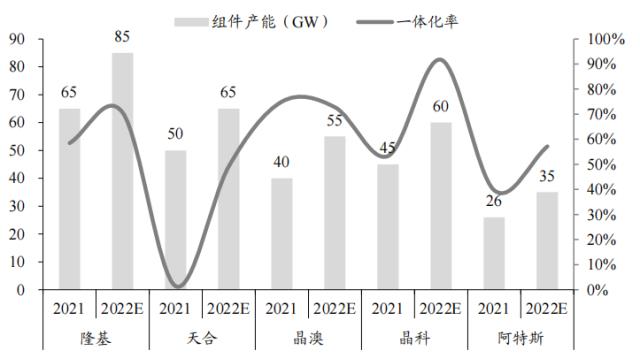

拿数据说话。按照Solarzoom数据,隆基绿能、天合光能、晶澳科技、晶科能源、阿特斯太阳能是2021年全球光伏组件出【chū】货量前五【wǔ】的公司,合计市场占【zhàn】比达61.8%,其他所【suǒ】有厂商的占比仅【jǐn】为38.2%。

图:2021年组件【jiàn】行业格局【jú】(按出货【huò】量,GW),来源:Solarzoom,东吴证【zhèng】券研【yán】究所

在【zài】这五大【dà】组件龙头中,无一例外【wài】的都将垂直【zhí】一体化战略视作【zuò】未来发展【zhǎn】的【de】重点。

隆基绿能、晶澳【ào】科技【jì】、晶科能源一【yī】体化布局【jú】较早,当前【qián】一体化率【lǜ】均超过50%,外采【cǎi】比例【lì】成功大【dà】幅下【xià】降。原本天合光能【néng】是唯一没有进行【háng】一体化布【bù】局的专业化组件龙头,但在今年9-22,其高调宣布投资【zī】建【jiàn】设【shè】青【qīng】海(西宁)零碳产业园,全面拥抱垂直一体【tǐ】化。

而且天合光能【néng】的“一【yī】体【tǐ】化【huà】”非常彻【chè】底【dǐ】,不【bú】仅向上布局硅片,甚至还【hái】覆【fù】盖至多晶硅及其原材料工业硅,还向【xiàng】下布局【jú】组件辅材。据悉,天合光能将在青海投【tóu】建年产30万吨工业硅、年产【chǎn】15万吨高纯【chún】多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件【jiàn】辅【fǔ】材【cái】生产线。

从某【mǒu】种【zhǒng】意义上说,天合【hé】光能的转【zhuǎn】变是光伏产业2.0时代【dài】步入加【jiā】速期的标志性事件。

图:组件龙头组件【jiàn】产能及一体化率对比(GW,%),来【lái】源:CPIA,东吴证券研究所

通过【guò】垂直一体化战略,企业的战略自主【zhǔ】性将显著【zhe】提升,不仅能够【gòu】有效地控【kòng】制终端【duān】成本,并且还【hái】可以进一步保证订单的【de】及时交付,对公司的产【chǎn】能【néng】规【guī】划、业务开拓【tuò】都有着积极【jí】的意义【yì】。

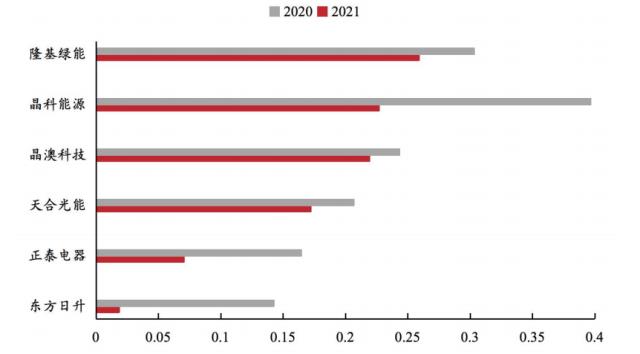

更关【guān】键的,垂直【zhí】一体化可【kě】以有效【xiào】保障公司在行业的地【dì】位和未来【lái】收入【rù】稳定性【xìng】。从当【dāng】前的结果数据来看,一体化率【lǜ】高的组件公司,它【tā】们的组件业务【wù】单【dān】瓦盈【yíng】利能力明显强于一体化率低的【de】公司。

图:2020-2021组件【jiàn】业务【wù】单【dān】瓦盈利情况(元/W),来源:Wind,东亚前海证券研究【jiū】所

123下一页>