本文从企业发【fā】展历程、业务布局、装机规模等多维角度出发,对比【bǐ】了清洁能源行【háng】业【yè】风电【diàn】领【lǐng】域的龙头企业三峡能源和龙源【yuán】电【diàn】力。

行业主要上市公司【sī】:三峡【xiá】能源、中国电力、上海电力【lì】、京能清洁能源、大唐发电、国投电【diàn】力、龙源【yuán】电力【lì】、中广【guǎng】核新能源【yuán】、大唐新【xīn】能源、华【huá】能国际、华润电力、国电【diàn】电力

本文核心数据:主【zhǔ】要上市企业清洁【jié】能源装机容量、发电量、营【yíng】业收入、归属净利润、毛利率【lǜ】、平均利【lì】用小【xiǎo】时数、平【píng】均电价【jià】

1、三峡能源VS龙源电力:清洁能源业务布局历程

清洁【jié】能源发电【diàn】属于资本密集【jí】型行业,技【jì】术壁垒及资【zī】金壁垒【lěi】相对较高,大型央企【qǐ】及【jí】国企竞争优【yōu】势相【xiàng】对明显。目前【qián】,我国【guó】发电行业主要呈现“五大四小”竞争格局,占据【jù】市场主导地【dì】位。

注:营【yíng】业收【shōu】入和利润【rùn】数量来源于2021年《财【cái】富》世界500强排【pái】行【háng】榜;大唐集团尚未公布十四五具体清洁【jié】能源【yuán】装机目标【biāo】,表中为测【cè】算数【shù】据。

三峡能源和龙源电【diàn】力作为【wéi】我国清【qīng】洁能源发电行【háng】业的龙头企业,分别【bié】为【wéi】长江三峡【xiá】、国家能源集团【tuán】在清洁能源战略布局的领军部署,背靠我国“五【wǔ】大四小”发电集团【tuán】中的两大豪强。两家企业在清洁能【néng】源方向的布局历程有【yǒu】其【qí】相似之处,2021年 6 月,三峡能【néng】源正式【shì】于上【shàng】交所【suǒ】上市,成【chéng】为中国【guó】电力历史上【shàng】规模最大IPO。虽【suī】然龙源电力早已【yǐ】于【yú】2009年在【zài】港股上市【shì】,但【dàn】近年【nián】来【lái】也在积极筹划【huá】登陆大陆【lù】资本市场,2022年1月【yuè】龙源电力以【yǐ】换股吸【xī】收合并平庄能源的方式实现 A+H 股两地上市。

2、清洁能源业务布局及运营现状:龙源电力略胜一筹

——风电发电量及装机规模:龙源电力领先

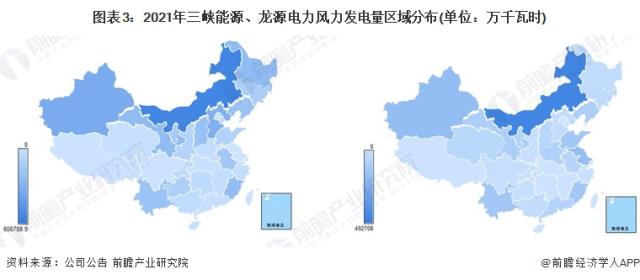

从全国风力发电【diàn】量【liàng】区【qū】域布局来【lái】看,龙【lóng】源电力更为纵深。除了在【zài】中国北方地区重点布【bù】局,龙源电力在【zài】西南和华东地区也有战略部署,2021年公司在【zài】国内的风【fēng】电【diàn】发电量为4336534万【wàn】千瓦【wǎ】时【shí】,占2021年全【quán】国风力发【fā】电【diàn】量的6.6%。三峡能源业【yè】务布【bù】局【jú】和龙【lóng】源电力相近,但更加集中在华北地区【qū】,2021年国内风电【diàn】发电量为2278892万千瓦时,占全国风【fēng】力发电量的3.5%。

从装【zhuāng】机容量角度分析【xī】,自2015年以【yǐ】来,龙源电力风电装机规模稳居世界第一,成为全球【qiú】最大的风电【diàn】运营商。截【jié】至9-21,龙【lóng】源电力【lì】控【kòng】股装机容量为2670万千瓦,其【qí】中风【fēng】电控股装机【jī】容【róng】量【liàng】2367万千瓦,火电控股装【zhuāng】机容量188万【wàn】千瓦,其他可再生能源控股装机容量116万【wàn】千瓦。2017-2021年,公【gōng】司风电装【zhuāng】机容量【liàng】稳步【bù】增长【zhǎng】,风【fēng】电【diàn】控股装机【jī】容量年复合增长【zhǎng】率为6.50%,占全国风力【lì】发电市【shì】场份额的【de】7.2%。

2017-2021年【nián】,三峡能【néng】源装机容量【liàng】由757万千瓦【wǎ】增长至2290万千瓦,年复【fù】合增长率31.9%。2021年公司风电累计【jì】装机容量达到1427万千瓦【wǎ】,较2020年同比增长61%,占【zhàn】全国风力发【fā】电【diàn】行业市场份额【é】的【de】4.34%,其【qí】中,海上风电2021年新增【zēng】324万千瓦,累计达458万【wàn】千瓦,占【zhàn】全国海上风电装机容【róng】量的17.34%;光伏发电累计装机容量达到841万千瓦,同比增长29%,占全国太阳能发电行业市场份额的2.7%,同比提升0.2个百分点。

虽然龙源电【diàn】力在【zài】风电总量【liàng】规【guī】模【mó】上远【yuǎn】超三峡能源,但在增速上略显乏力,且由于各大集团【tuán】和企业近【jìn】年来加【jiā】快在清洁能源的战略布局,其风电领域领先的市场份额呈现逐年缩水【shuǐ】态势【shì】,容易受到后来者的威【wēi】胁。在业务结【jié】构上【shàng】,三峡【xiá】能【néng】源采用风【fēng】光协同发展的战略,而龙源电力【lì】在太阳能发电方面投【tóu】入有限,若【ruò】继【jì】续保【bǎo】持缓步增长态势,则在【zài】清洁【jié】能源总体【tǐ】装机规模上,龙【lóng】源电【diàn】力有被【bèi】三峡能源赶超【chāo】的风险【xiǎn】。

注:三峡【xiá】能源【yuán】2021年IPO上市,2017-2019年部分历史数据暂【zàn】未披露【lù】,下同。

——清洁能源发电量:龙源电力发电量更大

从发电量来看【kàn】,2017-2021年龙源电力清【qīng】洁能源总体发电量远胜于三峡【xiá】能【néng】源发电量。2021年,龙【lóng】源电力累计完成发电量【liàng】632.85亿千瓦【wǎ】时,其中【zhōng】风电发电【diàn】量【liàng】513亿千瓦时,同比增长17.44%。风电发【fā】电量的增【zēng】加,主要由于【yú】是【shì】发电装机容量增【zēng】加以及风【fēng】速同比上升所【suǒ】致。

虽然【rán】在总量【liàng】上有所差距,但得益【yì】于装机规模不【bú】断扩张以【yǐ】及风电光伏利用小时数的增加,三峡能源风光发电量【liàng】在【zài】2017-2021年期间显著增长【zhǎng】。2017-2021年【nián】,公司【sī】风电【diàn】发电量从92.3亿千瓦增长【zhǎng】至228.9亿千瓦【wǎ】,年复合增长率19.9%;光伏发电量从29.2亿千瓦【wǎ】增【zēng】长至95.0亿千瓦,年复合增【zēng】长率达26.6%。

3、清洁能源业务业绩对【duì】比:龙源电力营收规【guī】模领先、但三【sān】峡【xiá】能源【yuán】盈利能力较强【qiáng】

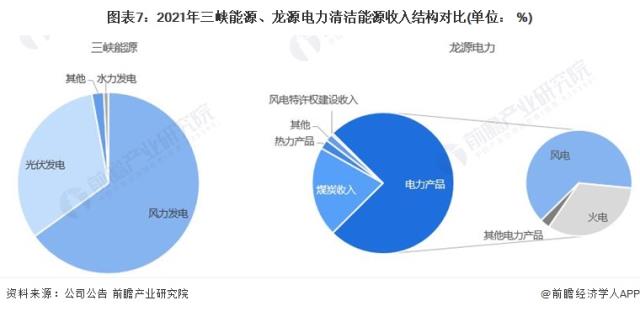

从清洁能源业务的经营情况来看,2017-2021年【nián】,龙源【yuán】电力的业【yè】务【wù】收入规模领【lǐng】先于【yú】三峡能【néng】源。2021年,龙源电力在风电、火电、其他可再生能源三个业务板块的营业收【shōu】入分【fèn】别为239.68、124.61、11.11亿元【yuán】,其中,风【fēng】电业【yè】务收【shōu】入占整体收入【rù】的48%;三峡【xiá】能源在风电【diàn】、光【guāng】伏发电板块【kuài】的业务收入分【fèn】别为【wéi】100.68 亿元【yuán】和49.6亿元,分别占公司总【zǒng】营收的【de】65.02%和32.05%。

从毛利【lì】率来看,2017-2020年,三【sān】峡能【néng】源的毛利率高于【yú】龙源电力;从【cóng】毛利率【lǜ】的【de】变化【huà】趋势【shì】来看,三峡【xiá】能【néng】源【yuán】的整体毛利率高于50%且呈逐年增长趋势【shì】;龙【lóng】源电【diàn】力的综合毛利率在33%-38%区【qū】间内【nèi】波动,2021年【nián】,公司电力产品的毛利率为44.16%,虽然【rán】高【gāo】于综合毛利率,但仍未超过50%。

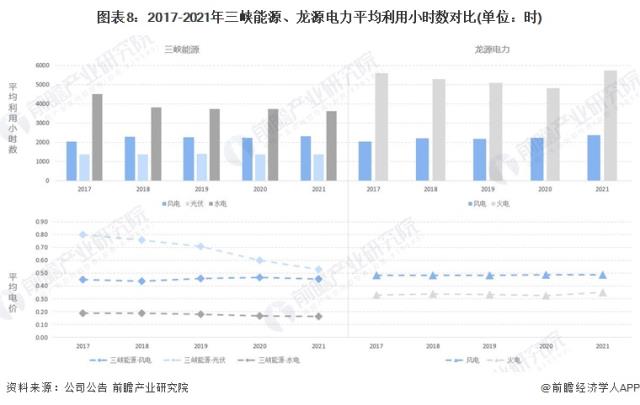

发电设备【bèi】利用小时数是一定时期内一个地【dì】区平均发电设备容量在满负荷运行条件下的运行【háng】小时数,即发电量与平【píng】均【jun1】装机容【róng】量之【zhī】比,反映了该地区发电设备利用【yòng】率。2021年,全【quán】国【guó】风电【diàn】设备平均利【lì】用小时数为【wéi】2246小时;光伏【fú】发电【diàn】设备平均利用【yòng】小【xiǎo】时数为1163小时;而【ér】三峡能【néng】源风电【diàn】平均利【lì】用小时数为2314小时,光【guāng】伏发电平均【jun1】利用小时数为1385小时,大大超【chāo】过全国平均水【shuǐ】平。

2021年,龙源电力风电平均【jun1】利【lì】用小时数【shù】为2366小时,较【jiào】2020年提高127小【xiǎo】时,较2017年提【tí】升331小时,且【qiě】高于三峡【xiá】能源风电2021年平均【jun1】利用【yòng】小时【shí】数,显示出公司良好的【de】设【shè】备治理、维护能力,使设备运行的【de】稳定性不断提升。

2021年3月,国家【jiā】能源局印发《清洁能源消纳情况【kuàng】综合【hé】监管工作方【fāng】案》,在全国范【fàn】围内组织开展清【qīng】洁能源【yuán】消纳情况综【zōng】合监管【guǎn】,优【yōu】化清洁能源并网接入【rù】和调度【dù】运【yùn】行,规范清洁能源参与市场【chǎng】化交易,确保【bǎo】清洁【jié】能源得到【dào】高效利用。

2021年6月,国家【jiā】发展改【gǎi】革委发布《关于2021年新能【néng】源上网电价政策有关【guān】事项的【de】通【tōng】知》,明确自2021年起,新备【bèi】案集中式【shì】光伏电站、工商业分布式光伏和新核准陆上风电项目【mù】(新建项目)不再通过竞争性【xìng】方式形【xíng】成具体上网电价,直接执行当地燃煤发【fā】电【diàn】基准价【jià】。同时,新建项目可【kě】自愿通【tōng】过【guò】参与【yǔ】市场化交易形成上网电价。随着电【diàn】力【lì】市【shì】场的不断发【fā】展【zhǎn】,我国清洁能源【yuán】市【shì】场化交易有序发展。

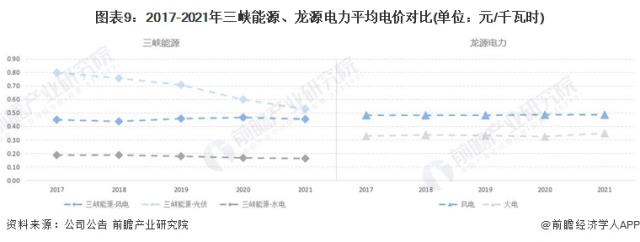

目前【qián】,三峡能源【yuán】的【de】销售模式为:在【zài】未参与市场化交易【yì】的区域,公【gōng】司依据新能源发电项目核准时国家能源价格主管部门确定的区域电【diàn】价或特【tè】许权【quán】投【tóu】标【biāo】电价与电网公【gōng】司【sī】直接结算电费。在参与市场【chǎng】化【huà】交易的区【qū】域,电能销售模式【shì】为部分电能由电网公【gōng】司采购,按项目批复【fù】电【diàn】价结算【suàn】;其余电量需参与市【shì】场化交易,按【àn】交易电【diàn】价结【jié】算。2021年【nián】,三峡能源风电平均【jun1】上网电价为0.456元/千瓦【wǎ】时,较【jiào】2020年的【de】0.469元/千瓦时【shí】下降0.013元/千瓦时。

2021年全【quán】年【nián】,龙源电力市场【chǎng】化交易实现量价齐增,其【qí】风电平均上【shàng】网电价为0.489元/千瓦时,较2020年的0.487元【yuán】/千瓦时增加【jiā】0.002元/千瓦时,主【zhǔ】要【yào】是【shì】由于风电市【shì】场交易规模扩大以及市场交易【yì】电价上升所致,略高于三峡能源风电平均上【shàng】网【wǎng】电价。

综上,从【cóng】电【diàn】力【lì】设【shè】备的运转情况以及【jí】电力【lì】交易【yì】价格水平,侧面印证了龙源电【diàn】力在风电方【fāng】面的运营能力暂时领先于三峡能【néng】源。

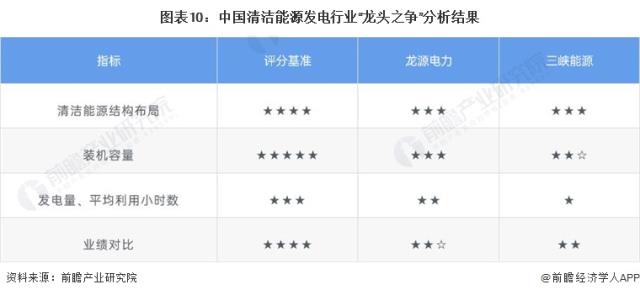

4、前瞻观点:龙源电力是中国“风电之王”

在【zài】清【qīng】洁能源发电行业【yè】中,清洁【jié】能源【yuán】装机量决定了运【yùn】营商的发电能力,而收入规【guī】模能反应公司的【de】经【jīng】营概况。基于【yú】前文分析结【jié】果,前瞻【zhān】认为,龙源电力因在装机量、电【diàn】站运行情况方面占有优势【shì】,目前是我【wǒ】国【guó】清洁能源发电企业【yè】中的【de】“龙头”。

更多本行业研究分析详见前瞻【zhān】产业【yè】研究院【yuàn】《中国绿色能源(清洁【jié】能源【yuán】)产业市场【chǎng】前【qián】瞻报告》。

来源:前瞻产业研究院

原文【wén】标题 : 干货【huò】!2022年中【zhōng】国清洁能源行业【yè】龙头企业对【duì】比:三【sān】峡【xiá】能源PK龙源电力 谁【shuí】是卷席中【zhōng】国清洁【jié】能源行业的“猎猎罡风”?