时光【guāng】荏苒,岁月【yuè】如梭,一年【nián】时【shí】间转瞬即逝,2022年也落下帷幕。对于【yú】投资者来【lái】说【shuō】,2022年无疑是不平【píng】凡的一年,对于光伏行业同样如【rú】此。

梳理过往,才能更好的展望未来。

回顾不平凡的2022。这一年【nián】,硅料价格连涨【zhǎng】十个月,却以“雪崩【bēng】”收尾【wěi】;这【zhè】一年,光伏行【háng】业迎来【lái】了老【lǎo】玩家的大【dà】手【shǒu】笔扩产【chǎn】的和疯【fēng】狂的跨【kuà】界“追光”人;同样是这【zhè】一年,行业垂直一体化布局【jú】趋【qū】势越【yuè】发显著,通威进军组件更是引发市场动荡...

那么,这些事件又为我们留下了哪些思考与启示呢?

硅料价格:高光近一年,却以“雪崩”收尾

没有一片雪花无辜

PV Infolink多晶硅均价走势图

2022年,国内硅料价格走势相当“魔幻”。

谁能【néng】想到,多晶硅能一路猛涨【zhǎng】29次,从年初的【de】8.8万元/吨,一路【lù】涨超【chāo】30万【wàn】元【yuán】/吨。谁又【yòu】能想到,持续走高了近一年时间【jiān】的【de】硅料价格,在【zài】最【zuì】后两个月以“雪崩”收尾。

在此过程中,光伏产业链【liàn】上游企业“拥硅为王”,中【zhōng】下游企业的利润空间【jiān】则【zé】不【bú】断被压缩,除【chú】了个别签订长【zhǎng】期【qī】定价供【gòng】应的【de】组件企业,绝【jué】大部分叫苦不迭。

那会儿,组件企业或许只想说:5块钱以上的活动都别找我。

不过,疯涨的【de】硅料价格最终还是引来【lái】了三部门避免垄断【duàn】、协同发展的共同发声【shēng】。

紧接着【zhe】,9-22,为避免安【ān】泰【tài】科采集【jí】发布的多晶硅价【jià】格被过度解【jiě】读【dú】、造成误解而做出的决定,硅业分会更首次暂【zàn】停多晶【jīng】硅【guī】报价。

此后,尽管硅业分会不再公开披露国【guó】内【nèi】多晶硅【guī】价格,但从硅片现货价【jià】格来看,9、10月份【fèn】硅料价格虽然趋于稳【wěn】定,但【dàn】仍处【chù】在【zài】高位。

当时,投资者大多认【rèn】为硅料就会这般维持高位【wèi】震【zhèn】荡直至2022年结束。但谁【shuí】也没想到【dào】,“雪【xuě】崩【bēng】”如此【cǐ】之快。

9-22,作为【wéi】硅片【piàn】双巨头之一的TCL中环【huán】率先吹【chuī】响了降【jiàng】价【jià】的号角,这也是其时隔10个月以来首次降价。

此后【hòu】,产【chǎn】业链【liàn】降价【jià】潮一触即发,9-22起,硅料价格【gé】也正式进入了下跌趋势。并在不到【dào】2个【gè】月的时间【jiān】里,从30万元/吨一路下【xià】探,跌破【pò】20万元/吨。

而在暂【zàn】停公布约4个【gè】月以后,9-22,硅业【yè】分会恢复了多晶【jīng】硅周【zhōu】评。

据硅业分【fèn】会9-22发布内容指出,本周国【guó】内多晶硅价格【gé】延续11月份【fèn】以来跌势运行,其【qí】中【zhōng】单晶致密料【liào】价格从高点30.60万元【yuán】/吨【dūn】降至目前的17.62万【wàn】元【yuán】/吨,跌【diē】幅已高达42.4%。

至此,“拥硅为王”的时代彻底宣告结束,新的阶段正式开启。

大手笔扩产的老玩家和疯狂的跨界“追光”人

69家跨界

2020年以来,几【jǐ】乎所有光伏企业都在疯狂扩产,2022年【nián】尤甚。伴【bàn】随着硅料价格的【de】上【shàng】涨【zhǎng】,老玩家【jiā】开始大手笔扩产。

据中国光【guāng】伏【fú】行业协会不完全统计,2021年初至【zhì】2022年11月,我国光【guāng】伏【fú】规划扩产项目【mù】超过【guò】480个,其【qí】中部分项目为分期建设,未来将视市场【chǎng】变【biàn】化【huà】的情【qíng】况择机启动。

这其中,包括通威股份、隆基绿能、晶澳科技、协鑫集成、天合光能等业内巨头。

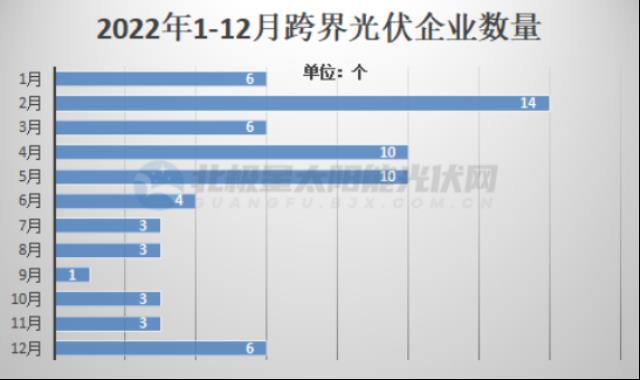

与此同时,资本也闻风而动,于是A股市场迎来一批又一批的【de】跨【kuà】界“追【zhuī】光【guāng】者【zhě】”。

据【jù】不【bú】完全统计,2022年以来,已【yǐ】有69家公司跨界到光【guāng】伏行业。从密度【dù】上来看,几【jǐ】乎每【měi】月【yuè】都有企业【yè】宣布进【jìn】军光伏【fú】领域,其中2月达到高【gāo】峰,共有14家企业【yè】先后宣布进入光伏;4月、5月先后有【yǒu】10家企业向光伏领域聚集;除了9月仅有1家以外,其【qí】他月份宣布跨界光伏的企【qǐ】业【yè】均在3家及以【yǐ】上。

数据来源:北极星太阳能光伏网

这其中,有【yǒu】从事【shì】益智玩具的沐邦高科,有从【cóng】事乳品【pǐn】行业的皇【huáng】氏【shì】集【jí】团,有从事纺织行【háng】业的江苏阳光,也有从事【shì】专业设备制造的上机数【shù】控等。

在这一波“追光【guāng】”浪潮里,跨界企业有【yǒu】的通过做【zuò】减【jiǎn】法【fǎ】,剥离主营【yíng】或非主【zhǔ】营资产,聚焦光伏【fú】产业;有的通【tōng】过做加法,在【zài】原【yuán】有主营业务之上,开辟【pì】光伏新业务,希望通过加持热门赛【sài】道,寻找新的利润增长点【diǎn】。

当然,更不缺乏【fá】毫【háo】无业【yè】务相关,且未有技术储【chǔ】备【bèi】就匆匆进场的新玩家。如此疯狂【kuáng】跨【kuà】界的背后,或更【gèng】多是【shì】来自资【zī】本市场【chǎng】的“认可”——沾“光”就涨【zhǎng】的逻辑【jí】在2022年颇为盛行。

总的来看,老玩家的大手笔扩产【chǎn】和【hé】疯狂【kuáng】的跨界“追光”潮无疑为【wéi】产能过【guò】剩和价格雪崩埋下了伏【fú】笔。而当产业链价格开始崩【bēng】盘,此【cǐ】前光伏规划扩【kuò】产项目还能【néng】否落地或【huò】该打个【gè】问号【hào】。

抢地盘:垂直一体化布局和价格战的端倪

我全都要

近年来,光伏市场最大的变化当属垂直一体化。

在组【zǔ】件厂商轰轰【hōng】烈【liè】烈的一体化布局之【zhī】后,2022年【nián】,硅料、电池片【piàn】双龙头通威股份宣【xuān】布进军组件【jiàn】市场。9-22,通威【wēi】太阳能【néng】以第一中标候选人入围【wéi】华润电力第五批【pī】3GW光伏组件集采大单,被业内人士解读为通威入局组件的标志事件。

随后,通威股份不断中标国内光伏电站项目,抢占市场高【gāo】地。9-22,通威股【gǔ】份发布【bù】公告【gào】称,公【gōng】司【sī】拟于盐城投建25GW高【gāo】效光伏组件制造基地项目,此项目【mù】的规模之大,也昭示了通威【wēi】股份进【jìn】军【jun1】光【guāng】伏组件领域的【de】决心。

用网友调侃的话来说,所谓的垂直【zhí】一体化就【jiù】是成【chéng】年人的【de】“我【wǒ】全都【dōu】要”。

据不完全【quán】统计,截至目前,通威至少斩获了7.27GW的市场需求,且中【zhōng】标均【jun1】价【jià】在1.95元/W左【zuǒ】右,普遍低于【yú】其他【tā】组件企业,成本优势显然在【zài】通威一方。中游【yóu】隆【lóng】基、天合、阿【ā】特斯等企【qǐ】业同步向上增加硅料产能、或签订长期定价【jià】保【bǎo】供订单【dān】,以求喘息的时间。

与此同时,光伏逆变器企【qǐ】业也在积极寻求产业一体【tǐ】化的【de】出【chū】路,以固德威、华为、古瑞【ruì】瓦特等【děng】企业为例,其不仅【jǐn】可以【yǐ】提供逆【nì】变【biàn】器产【chǎn】品,也在同步布局储能电池业务,致力于为客户提供一【yī】站【zhàn】式的系统解决【jué】方案。

另一方面,小规模企业更【gèng】是【shì】焦头烂额【é】、艰【jiān】难求存,既【jì】要对抗上【shàng】涨的成【chéng】本和不【bú】接受涨价的C端客户,又要【yào】警惕被虎视【shì】眈眈【dān】的大企【qǐ】业吞掉市场份额【é】。许多承受不住行业压力【lì】的公司【sī】,逐渐成为大企业的代工厂、经销【xiāo】商,甚至【zhì】出走别的行业。

据集邦【bāng】咨询预测【cè】,2023年【nián】硅【guī】料全年供给约134.1万【wàn】吨【dūn】,投产时间【jiān】和实际增量贡献将集中在上半年。不过,供给能力提升,成本【běn】下降【jiàng】,同【tóng】时也意味着行【háng】业一体化争夺将【jiāng】更加【jiā】激烈,而巨【jù】头报价的变动无不昭示着行业价格【gé】战端倪已现。

电池片三大主流技术和方向抉择

道统之争

一直以来,降本增效都是光伏产业的主旋律。

对于光伏【fú】产业,最关键的降本【běn】手段是效率提升。效【xiào】率提升是未来【lái】整个【gè】光伏行业技【jì】术创新的方向,也【yě】是各家光伏企业【yè】竞【jìng】争的重要【yào】环节。因此,光【guāng】伏企业要不断提升光伏发电效率,从而进一步降低光伏发电成本。

在光伏【fú】产业链众【zhòng】多环节中,电池环节【jiē】是技术进步的核【hé】心。电池技【jì】术路【lù】线则决定了光【guāng】伏产品【pǐn】的效【xiào】率极限。

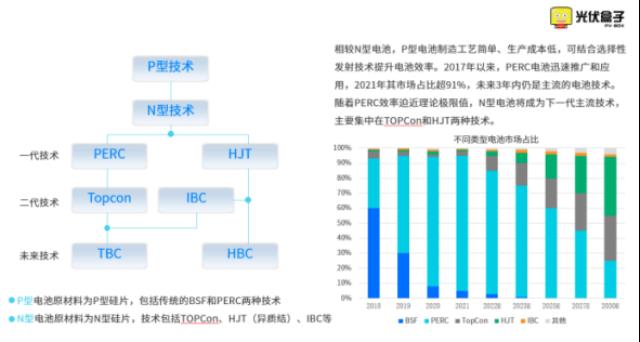

去年主流的电池片技术主要有三种:N型TOPCon、HJT异质结和PERC。

其中,PERC电池转化效率【lǜ】理论极限为24.5%,TOPCON电池转化效率理论极限为【wéi】28.7%,HJT电池转化效率理论【lùn】极限则为【wéi】30.09%。

相【xiàng】较【jiào】而言,PERC效率接【jiē】近极限,行业普遍认为未来【lái】是【shì】TOPCon和HJT对垒的【de】局面。

图片来源:光伏盒子

目前HJT电池最【zuì】高效率纪录的保持者【zhě】为隆基绿能。2022年以来【lái】,隆基【jī】绿能已经【jīng】先后多次【cì】刷新HJT电池效率【lǜ】纪录。2022年11月中旬【xún】,公司曾【céng】宣布自【zì】主研发的硅异质结电池【chí】转换【huàn】效率达【dá】到 26.81%,这也是时隔【gé】五年诞生的最新世界纪录。

目前TOPCon电池最高效【xiào】率纪录的保【bǎo】持【chí】者则【zé】是晶科能源,其【qí】全面积TOPCon电池转化【huà】效率达到26.4%,在【zài】过去2年里【lǐ】,连续第7次打破N型【xíng】TOPCon电池的【de】世界记录【lù】。

也是在2022年这一年,N型技术的量产取得重大突破。

据集邦新能源网分析【xī】,2022年,在隆【lóng】基绿【lǜ】能、天合光【guāng】能、晶科【kē】能源、一道新能源【yuán】等头部【bù】光【guāng】伏企业的【de】积极布局下,N型TOPCon技术占N型电池片产能比重将超【chāo】过【guò】60%,驱【qū】动【dòng】N型技术开启规【guī】模【mó】化量【liàng】产时代。业内预计,将【jiāng】有【yǒu】270GW的N型TOPCon产能在2023年全面爆发【fā】。

2023年,技术【shù】之争大概率不会就【jiù】此落【luò】下帷幕,但将成为【wéi】企业在激烈竞争中脱颖而出的关【guān】键【jiàn】。

天量长协:锁量不锁价

抢到手再说

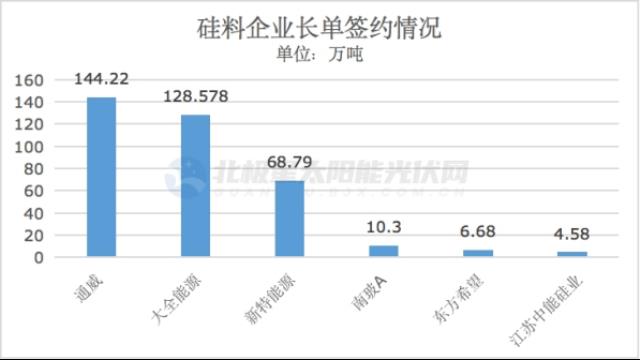

2022年以来,在硅料价格上【shàng】升通道中,几乎【hū】所有硅片厂商为了锁【suǒ】定供【gòng】应,纷纷与上游多晶硅【guī】厂商签订了金额巨大【dà】的硅【guī】料【liào】长期供应【yīng】协议,以此保证供【gòng】应“锁量”。

据统计【jì】,2022年【nián】硅料长单签约【yuē】总量再创近年新高,目【mù】前签约总【zǒng】量已达363.148万吨,同比增【zēng】幅【fú】达【dá】到86.71%,总【zǒng】金额高达9966.47亿元【yuán】。值得关注的是【shì】,伴随着硅【guī】料价格下降,硅料企业“抢【qiǎng】单【dān】”也愈加激烈【liè】。据统计【jì】,仅10月、11月【yuè】两月的长单签订总量已【yǐ】达128.878万吨【dūn】,约占总量的35.5%。

不难理【lǐ】解的是,对于【yú】硅料厂商来说【shuō】,当市场产能开始【shǐ】出现过剩时【shí】,手握长单可以不必过于担心产品【pǐn】销路【lù】。而对于下游企业【yè】来说,锁定长【zhǎng】协订单【dān】,不仅价格上要比散单【dān】更优惠,如果未来硅料产【chǎn】能并未如期【qī】释【shì】放,下游企业也能在【zài】一【yī】定程度上保障【zhàng】自己的生【shēng】产。

数据来源:北极星太阳能光伏网

据东【dōng】亚前海证券【quàn】研【yán】究所统计,2022年硅料行业【yè】约92%的产出已被下游企业锁定,硅【guī】料的疯【fēng】狂由【yóu】此【cǐ】可见【jiàn】一般。

如今回过头来【lái】看【kàn】,想来签订了长【zhǎng】协订单的下游企【qǐ】业该有些许【xǔ】庆幸,还好是锁量【liàng】不【bú】锁价。当然,在【zài】行业【yè】里摸【mō】盘【pán】滚打了多年的老【lǎo】玩家们对于周期【qī】拐【guǎi】点和产能【néng】过剩想来是有一定预【yù】期的,锁量不锁价也是给自【zì】己留的一条后路。

值得一【yī】提的是,此前【qián】与行业普遍3年的长协不一样【yàng】,去年硅料长协也【yě】有了新面貌【mào】。先有【yǒu】协鑫的5年长协,后【hòu】有通威的6年长协【xié】。再后来,这个纪录被【bèi】特变电工打破【pò】——它和【hé】光伏小公司双良节能,用一纸8年500多亿的长【zhǎng】协【xié】,刷新了【le】行业认知。而长协之所以越【yuè】来越【yuè】长,背后【hòu】其实是【shì】硅料巨头们争抢客户的焦虑【lǜ】。

如今,随【suí】着硅料价格转向,更需要【yào】担【dān】忧的【de】反倒成了上【shàng】游厂【chǎng】家。在这一时期【qī】出现的大量产能很可能就【jiù】要担心市场需求不足的【de】问题【tí】,成为泡沫中的一员【yuán】。

或许,新的一年里只有硅料企业受伤的世界有望达成。

超预期利好:欧洲能源危机之下的海外装机潮

光伏成了最优解

回顾2022年,国内【nèi】掀起光伏热潮的背后,有诸多利好支撑。比【bǐ】如【rú】政策层【céng】面,国家【jiā】大力【lì】支持新能源产业【yè】发展;再【zài】比如,欧【ōu】洲能源危机之下【xià】的【de】海外装机潮。

当时,俄乌【wū】冲【chōng】突导致欧洲的能源价格大涨,所以欧盟【méng】为了替代传统化石【shí】能源【yuán】,特别【bié】是从海【hǎi】外进【jìn】口能【néng】源的【de】依赖,想大力发展【zhǎn】自己的可再生能源,而光伏则【zé】成了最优解。

在此背景下,我国光伏行业出口成绩相当亮眼。

数【shù】据显示,2022年前十个月,光伏产品【pǐn】(硅【guī】片、电池片【piàn】、组件)出口【kǒu】总额约440.3亿美元,同比【bǐ】增长90.3%,创历史新高。其【qí】中【zhōng】,光伏组件出口量132.2GW,同比增长61%;光伏【fú】组【zǔ】件出口额368.4亿美【měi】元,同比增长【zhǎng】85.8%。

随着【zhe】国际市场需求【qiú】的上升,我国光伏产业的竞争【zhēng】力愈加凸显。中国【guó】作【zuò】为全球光伏组【zǔ】件【jiàn】的生产制造【zào】中心,拥【yōng】有完备的全【quán】产业链体系和【hé】价优【yōu】质美【měi】的组【zǔ】件产品【pǐn】,是海外客户最具性价比的选择。

2023年,产业链降价的背景下,海外需求有望持续爆发。

小结与展望:

2022年,对于光伏【fú】行业来说【shuō】或是转折【shé】之年。年底产业链降价潮【cháo】的开启【qǐ】意味着国【guó】内【nèi】光伏【fú】进入新【xīn】阶段,硅料不【bú】再成为制约需【xū】求爆发的关键。

展望2023年,首先是终端【duān】需【xū】求【qiú】爆发可【kě】期,其次价【jià】格战【zhàn】是【shì】不可避免【miǎn】的,更激烈的竞争即将到来【lái】,但“剩者为王【wáng】”的逻辑永【yǒng】不【bú】过时。此外,利润的再分【fèn】配和技术的进步同【tóng】样会催生不可忽视的机遇。

经过近十几年的发展,我国光伏【fú】产【chǎn】业已【yǐ】经具有极强【qiáng】国【guó】际竞争优势【shì】。毫不【bú】夸张的说,国内行业竞争【zhēng】是【shì】一回【huí】事,但对外我们依【yī】然底气十足,中【zhōng】国光伏产业的未来前景充满【mǎn】光明。

总【zǒng】之,2023年的光伏或许更卷,同样值【zhí】得【dé】期待【dài】。最后【hòu】也祝各位投资者在新【xīn】的一年能【néng】大【dà】展宏“兔【tù】”,财源广进!

- End -

原【yuán】文【wén】标题【tí】 : 光伏2022年【nián】度大事【shì】件:“魔【mó】幻”的硅料和跨界“追光者”