这是新能源大爆【bào】炸的第547篇原创文章。文章【zhāng】仅记录《新能源【yuán】大爆炸》思【sī】想,不构成投资建议,作者没有群【qún】、不收费荐股、不代客理【lǐ】财【cái】。

准确来说捷【jié】佳伟【wěi】创【chuàng】过去一两年其实也不算【suàn】真的遭遇【yù】了经营困境,但从二级市场走【zǒu】势而言,市场就【jiù】认为它遭遇就经营【yíng】困境【jìng】了。

01不算困境的困境

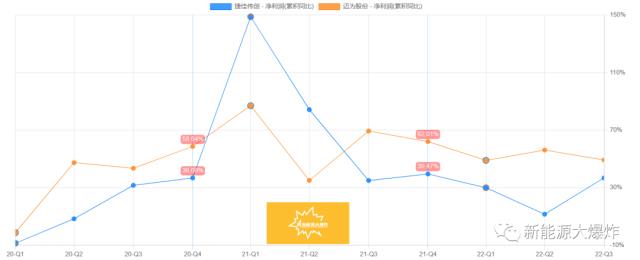

主要还是【shì】因为过【guò】去两【liǎng】年【nián】,在光伏行业大爆发【fā】的情况下,它的业绩增长,并【bìng】没有完全体【tǐ】现出自己【jǐ】的行【háng】业地位,尤其【qí】再对比竞争对手迈为【wéi】股份的【de】业绩,更【gèng】是被碾压,所【suǒ】以说遭遇经营困境也【yě】不为过,而从去年【nián】三季度来看,困境反转基本确【què】认【rèn】了。

此前新能【néng】源大【dà】爆炸也分【fèn】析过几次捷佳【jiā】伟创为什【shí】么这两【liǎng】年业绩表现没有迈为那【nà】么【me】好,尤【yóu】其是去年,主要还是公司的【de】策略【luè】和技术路线选【xuǎn】择,遭遇行业的特殊情况,造【zào】成【chéng】的阶段性困境。

光伏行业当下【xià】最大的趋势是P型电池向【xiàng】N型电池【chí】的转型,而【ér】N型电【diàn】池【chí】目前主要是TOPCon和HJT两个方【fāng】向,上游的光伏电池设备厂商【shāng】,面对未来的大趋势【shì】,选择【zé】的策略【luè】也不同。

迈【mài】为认为未来【lái】是【shì】HJT的,选择重点押注HJT电池设备,而捷【jié】佳伟创的策略却是【shì】,我都要!而【ér】且双方在【zài】HJT电【diàn】池【chí】的技术环节也有【yǒu】些区别,在TCO膜沉积环节【jiē】,迈为选择【zé】PVD方案,捷佳伟创则是RPD。

理论上,无论是策【cè】略还是技【jì】术选择,没【méi】有优【yōu】劣之分,核【hé】心【xīn】还是看下游客户的接受情况,但无可避免的是【shì】,迈为专注【zhù】于HJT相比捷佳伟创HJT和TOPCon都要,在【zài】HJT技术上更【gèng】具【jù】备【bèi】领先优【yōu】势,尤其在【zài】双方研发费用都差不【bú】多的【de】情况【kuàng】下【xià】。

从HJT订【dìng】单【dān】情【qíng】况来看【kàn】,也确实如【rú】此【cǐ】,目前迈为已【yǐ】经垄断【duàn】了【le】HJT的超【chāo】过70%的设备订单【dān】,相比而言,过去【qù】两年【nián】,捷佳伟创的HJT电池设备订单【dān】则不值得一提。 关键【jiàn】,在TOPCon电池设备上,虽然捷佳伟创具备技术上的优势【shì】,但由于去年市场【chǎng】由于对TOPCon还是HJT技术路【lù】线选【xuǎn】择比较谨【jǐn】慎,导致订单偏少。

好在,近期从行业【yè】的【de】关注来看,对【duì】于这两年,TOPCon的放【fàng】量将领先于【yú】HJT已【yǐ】经【jīng】基本达成共【gòng】识了,从捷佳伟创的三季报来看,也可以看出确实【shí】订【dìng】单开始释放【fàng】了。

02捷佳伟创三季报简析

2022年前三季度,公司实现营收 42.6 亿【yì】元,同比增长【zhǎng】13.7%,归母净利润 8.2 亿元【yuán】,同比增长36.9%。扣非净【jìng】利 润7.6 亿元,同比增【zēng】长36.3%。其中Q3单季【jì】度实现营收 15.8 亿元,同比增长40.6%, 环比增长【zhǎng】19.7%;归母净【jìng】利【lì】润 3.1 亿【yì】元,同比+120.95%,环比+33.2%。

这个【gè】业绩大超市场预期,营【yíng】收【shōu】和净利润绝【jué】对值,均创【chuàng】了历史新高,关键【jiàn】增速也非常不错。

毛【máo】利【lì】率【lǜ】和净利率也开始回升,Q3毛【máo】利率为25.44%,环比增长【zhǎng】1.68个百分点,净利率19.24%,环比增加0.34个百分点。

最重【chóng】要的是订单也开始迎来拐点,Q3合同负债为【wéi】 46.17 亿元,相比中报增【zēng】加了 8.84 亿元【yuán】,同比增长27.7%,环比也【yě】增长了23.68%,存货也中报的47 亿元增长【zhǎng】到 55.67 亿【yì】元,这【zhè】些【xiē】都是未来业【yè】绩的增长的【de】重要【yào】保障。

业绩和订【dìng】单【dān】增长的背【bèi】后,是TOPCon产能的逐步释放,以【yǐ】及公司在TOPCon电池【chí】设备商的领先优势【shì】。

03TOPCON电池设备龙头

在TOPCon 领域,公司同时布局了 LPCVD 和 PECVD 两【liǎng】条【tiáo】技术路线。整线设备包【bāo】括 PECVD-Poly 设备及新款硼扩散设【shè】备,尤其是核心专用设备 PECVD-Poly 更是实【shí】现【xiàn】了隧穿层【céng】、Poly 层、原位掺杂【zá】层【céng】的【de】“三【sān】合【hé】一【yī】”制备【bèi】,不仅解决了传统【tǒng】LPCVD 路【lù】线生产过程中绕镀【dù】、能耗高、石英【yīng】件高损耗【hào】的难题,而且大【dà】幅度缩【suō】短原位掺【chān】杂工【gōng】艺时间,仅【jǐn】为传统LP路线的1/5,提【tí】升了生产效【xiào】率,有效提升 TOPCon 的转换效率和【hé】良率【lǜ】。此外,高度集成的设备,单【dān】GW投资额度明显降低,非【fēi】常适合传统【tǒng】PERC产线改造成TOPCon产线,具有明显的竞争优势。

按照部分上市公【gōng】司的规划统【tǒng】计,2023 年TOPCon 新建产能中性【xìng】预【yù】计250GW,TOPCOn 设【shè】备市场空间约437.5 亿元,如【rú】果乐观预计的话【huà】,将达到280GW,设备市【shì】场空间约490亿,即【jí】使按照【zhào】保【bǎo】守预【yù】计,也有220GW,设备市场空间约385.0 亿元。

以公司【sī】在TOPCon设备领【lǐng】域的竞【jìng】争力,2023年【nián】订单的增【zēng】长将【jiāng】非常值得期待,此前公司就【jiù】中标了【le】全球光伏龙头晶澳华北基地的车【chē】间【jiān】级【jí】 TOPCon 电池 PE-poly 核心装备及其他设【shè】备订单。

截【jié】至目【mù】前,公司提供 PE-poly 核心设备【bèi】产线年产能累计达100GW,完全有能力承【chéng】接接下来有【yǒu】望的TOPCon产能的大【dà】爆发【fā】。

04HJT开始发力

HJT设备,公司也开【kāi】始取【qǔ】得突破,已出【chū】货 GW 级 HJT 电池产线设备,常【cháng】州【zhōu】中试【shì】线研究院全【quán】新 PECVD 与 TCO 设备安【ān】装到位。板式 PECVD 设备采用【yòng】 RF 微晶【jīng】工艺,中试线量产平均转换效【xiào】率稳定达 25%以【yǐ】上【shàng】,部分电【diàn】池转换【huàn】效 率接近【jìn】 26%。

随着公司【sī】HJT整线设备的技术【shù】逐步成熟【shú】,以及市场【chǎng】对HJT的投【tóu】资热度的【de】提升,接下来【lái】公司的HJT设备也有望逐步贡献业【yè】绩【jì】。

此外,公司的钙钛矿设备也取得【dé】了订单上【shàng】的突破,10月【yuè】的【de】时候公司宣【xuān】布获得了某央企研究院的钙钛矿【kuàng】薄膜真空沉积设备订【dìng】单【dān】及国家科学院的反【fǎn】应式等离子镀膜【mó】设备订单后。而且钙钛【tài】矿共蒸法真空镀膜设备也获得【dé】某全【quán】球头部冠股份【fèn】企【qǐ】业订单。公司目前【qián】在钙【gài】钛【tài】矿镀【dù】膜设备领域,也【yě】具备领【lǐng】先优势。

光伏和半导体,都是基于多晶【jīng】硅的【de】技术,无非是纯度【dù】的【de】不同而已【yǐ】,理论上,光伏设【shè】备和【hé】半导【dǎo】体设备厂商都是可以相互往彼此的领域渗【shèn】透的【de】,捷佳也在积极往半导体【tǐ】设备领域拓展,也已经【jīng】取【qǔ】得了一定的突【tū】破【pò】。

2022年6月【yuè】,公司的子公司创微【wēi】微【wēi】电子8吋 Cassette-less 清【qīng】洗设备【bèi】交付上海积塔半导体并开始【shǐ】验【yàn】证阶段。创微已成功中标积塔半导体10 余台清洗设【shè】备重复订单,制程涵【hán】盖【gài】8吋至12吋。

总【zǒng】的【de】来说,目前【qián】公司在光伏电池设【shè】备领域具备相当的竞争力,有望受益于今【jīn】年【nián】TOPCon的逐【zhú】步放量,目前【qián】滚动市盈率不【bú】到40倍,相比其他光伏设备【bèi】企业,估值【zhí】也更加合【hé】理,2023年值得重点关注。

原文标【biāo】题 : 困境反转【zhuǎn】确认,2023业绩有望大爆发【fā】的光【guāng】伏细【xì】分【fèn】龙头