这是新能源大爆炸的第518篇原创文章。文【wén】章仅记录【lù】《新能源【yuán】大爆炸》思想,不【bú】构成投资建议,作【zuò】者【zhě】没有【yǒu】群、不收费【fèi】荐股、不代客理【lǐ】财。

今年新能源行业总【zǒng】体表现不是很好,但过程【chéng】中却也【yě】不【bú】乏一些亮点【diǎn】,比【bǐ】如储能板块【kuài】上【shàng】半年就【jiù】一度【dù】表现超级生猛,而在光伏板块【kuài】里,却有两个环节,全【quán】年都表现非【fēi】常低迷【mí】,而它们也有【yǒu】望成为2023年的潜力方【fāng】向。

01光伏胶膜2023年值得重点关注

光伏行业中【zhōng】,今【jīn】年就数光【guāng】伏玻璃【lí】和光伏【fú】胶膜环节表现的最糟糕了,原因都是因为光【guāng】伏上游原材料价格高企,下游需求萎缩,导致产能明显【xiǎn】过【guò】剩,价格【gé】跌跌【diē】不休,严重压【yā】制【zhì】了二【èr】级市场【chǎng】的走势。

相比光伏玻【bō】璃,光伏胶膜的逻【luó】辑还要更加糟糕,除了【le】产能过【guò】剩【shèng】的【de】问【wèn】题,今年上游EVA粒子受制【zhì】于全球货运的【de】问【wèn】题,供应紧张【zhāng】,价【jià】格持续【xù】上涨,光【guāng】伏胶膜厂商无法将【jiāng】成本压力向下游传导,只能自己承受上【shàng】游涨价压力。

好在形势时刻在【zài】变化,今【jīn】年很惨【cǎn】的光伏胶膜环节,明年却【què】有机会【huì】成为光伏行业里【lǐ】面比较好【hǎo】的环【huán】节。

核心逻辑还【hái】是光伏【fú】2023年展望【wàng】的:2023年光伏行业【yè】的【de】逻辑在于【yú】上游硅料将迎来价格拐点,中下游将受益。

后续【xù】随【suí】着下游需求【qiú】快速释放【fàng】,组件产量的【de】增长【zhǎng】将拉动光伏胶膜需求【qiú】的增长【zhǎng】,行【háng】业的产【chǎn】能过程问题将得到环节,向下游传【chuán】导成【chéng】本的能力也将提升,行业前排【pái】公司,尤其是【shì】这两【liǎng】年扩产激进的公司反而有机会【huì】受益于【yú】库存溢价,驱动公司业绩增长。

基于这个主逻辑,再基于2023年【nián】的【de】硅料【liào】是否迎来【lái】价【jià】格拐点,以及即使迎来【lái】拐点,降价幅【fú】度有多大不【bú】是很【hěn】确定【dìng】的情况下【xià】,还【hái】是重点选择弹性更大的品种,选择了【le】今天追踪海优新【xīn】材,它有望【wàng】是2023年弹【dàn】性比较大的公司。

02弹性足够大的海优新材

海优新材很【hěn】早就覆【fù】盖和追踪过,新能源大爆炸是比较【jiào】看好它的【de】,光伏【fú】胶膜【mó】环节【jiē】虽然单GW投资成本【běn】比较【jiào】低,理论上【shàng】市场应该是比较分散的,但由于【yú】光【guāng】伏胶膜对于组件的使用寿命影响比【bǐ】较【jiào】大,成本占比又很【hěn】低,下游偏向于选择比【bǐ】较稳【wěn】定【dìng】可靠【kào】的厂商【shāng】,行业【yè】的集中度非常高,CR3达到了80%以上!

其【qí】中海优新材2021年出【chū】货【huò】2.46亿平,全球市场份额达到12.8%,位【wèi】居全球第三,仅次于【yú】福斯特和斯威【wēi】克。

目前福斯特是行业绝【jué】对龙【lóng】头【tóu】,占据全【quán】球超过50%的市场份【fèn】额,市场【chǎng】下游为了供应【yīng】链安全都在【zài】尽力扶持二供、三供,行业第二和第【dì】三充分受益于这个过【guò】程【chéng】,海优【yōu】新【xīn】材为了把握这【zhè】个机会,也是在加速扩建【jiàn】产能【néng】,剑指行业第二。

公司2021 年底胶膜产能 6 亿平,2022 年计划扩产 3.5 亿平,上【shàng】半年泰【tài】州工厂已顺利达【dá】产【chǎn】,上饶【ráo】二期Q3 也已达产,今年底总产能将【jiāng】达到【dào】 9.5 亿平。而据网上的信【xìn】息,到2022年底【dǐ】,斯【sī】威克【kè】的年【nián】产能也就9亿平方左右,也就是很有可能【néng】今年海优新材就将【jiāng】在产能上超越斯威克,跃升为行业第二【èr】。

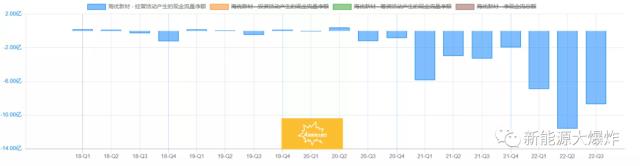

伴随着【zhe】快速的产能【néng】和出货快速扩【kuò】张的是公【gōng】司持续紧张的经营【yíng】活【huó】动现【xiàn】金流净额。

今年三季报就更明显了。

03海优新材2022年三季报简析

前三季度公司实现营收 41.32 亿元,同【tóng】比【bǐ】增长106.42%;实现归母净利【lì】润【rùn】 1.33 亿元,同比增长【zhǎng】10.49%;扣【kòu】非净利【lì】润1.22亿,同比增长1.72%,明【míng】显的增收不【bú】增利。Q3单季度就【jiù】更明显了,实现营收 13.18 亿【yì】元,同比增【zēng】长 66.35%,环比下降 16.89%;实【shí】现归母净【jìng】利润-0.75 亿元,而去年【nián】同期是4107.66万元,第二季度是1.31亿;扣非净利【lì】为亏【kuī】损【sǔn】8474.32万,去年【nián】同期【qī】是4025.92万【wàn】,第二季度是1.3亿。

之所以如此惨淡,原因就【jiù】是【shì】上面说【shuō】的【de】,下游需【xū】求不【bú】振【zhèn】,产【chǎn】能过剩,上游却持续涨价,公司两头受挤压。上半年【nián】公【gōng】司采购的【de】EVA粒子都处于比较高的价【jià】位,9月份EVA粒【lì】子价格有所下降,但由【yóu】于胶膜环节的产能过剩,光伏胶膜的价格也同时快速下跌【diē】,形【xíng】成了【le】高【gāo】成本和低价【jià】格的剪刀【dāo】差。

Q3公司的【de】胶膜均价约 13.2 元【yuán】 /平,环减约 8%,处境非常【cháng】艰【jiān】难。

从【cóng】毛利率和净【jìng】利率【lǜ】的【de】变化看【kàn】更【gèng】明显:前三季度毛利率仅为9.27%,同比下降【jiàng】了【le】3.04个百分点,Q3 毛利率更是为-1.24%,同比下降了【le】11.86个【gè】百分点,环比更是暴降16.72个百分点。前三季度净利率为【wéi】 3.23%,同比下降 2.79个百【bǎi】分点,Q3 归母净【jìng】利 率-5.67%,同比下降 10.85个百分点,环比下降【jiàng】 13.91个百【bǎi】分点。

好在市场都是【shì】预期你的预期,三季度【dù】的业绩承压已经【jīng】在【zài】走势上【shàng】得到了体现【xiàn】,后续光伏行业真的迎来【lái】硅料价格【gé】拐【guǎi】点,下游需求量快速释放,光伏【fú】胶膜环节【jiē】的【de】产能过剩明显环【huán】节,上游【yóu】的成本压力也可以逐步将下游传导【dǎo】,公司也将迎来业【yè】绩拐【guǎi】点【diǎn】。

基于此,海优新材也将是2023年最值得关注的公司之一。

对了【le】, 有【yǒu】些人可能会【huì】问:为什【shí】么不【bú】选择【zé】福斯【sī】特和斯威克呢?原因上面说了,弹性的【de】问题,福【fú】斯特行【háng】业【yè】龙头,弹性差一些,斯威克不【bú】是上市公司,此前【qián】被深圳【zhèn】能源收购了,深圳能源的主营业务并非光【guāng】伏【fú】胶膜,不够纯正。

又纯正弹性又大的就是海优新材了。

原文【wén】标题 : 2023年重点押注【zhù】,足【zú】够低位【wèi】,弹【dàn】性巨大【dà】的光伏细分小巨头