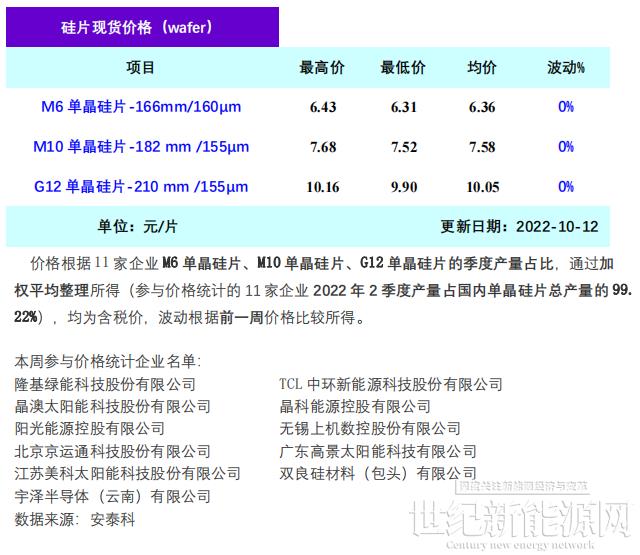

本周M6单晶硅片【piàn】(166mm/160μm)价格区间【jiān】在6.9-21.43元/片【piàn】,成交均价维【wéi】持【chí】在6.36元【yuán】/片,周环比持平;M10单【dān】晶硅片(182 mm /155μm)价【jià】格区间【jiān】在7.9-21.68元/片,成交均价【jià】维持在【zài】7.58元/片,周环【huán】比持平;G12单晶硅片【piàn】(210 mm/155μm)价格区间在【zài】9.9-21.16元/片,成【chéng】交均价维持在【zài】10.05元/片,周环比持平。

本周单晶【jīng】硅市场【chǎng】仍持稳运行,专【zhuān】业【yè】化硅片【piàn】企业报价维持不变【biàn】。供给【gěi】方面,近期新疆、内蒙等【děng】地疫情严重,对生产运营【yíng】过程【chéng】中原【yuán】料、物【wù】流、用工等方面造成影响。据【jù】硅业【yè】分会统计,内蒙是我国【guó】最大的单晶硅生产地区,11家企业硅片总产能达到【dào】198GW,占比国内达【dá】到【dào】35.5%。一方面,企业近期主要受到区域静默对物流运输的【de】影【yǐng】响,生产【chǎn】环节受影响较小。另一方【fāng】面,企业【yè】积【jī】极响【xiǎng】应【yīng】当地【dì】政府的号召【zhào】,做【zuò】好疫情【qíng】防控管理。需求方面,国【guó】内装【zhuāng】机【jī】量有支撑。电池端,M10单晶PERC电池片报【bào】价【jià】维持在1.9-21.34元/W,采购积【jī】极性高【gāo】。组件端【duān】,远期订单成【chéng】交价维持在1.9-21.96元/W之间,上下【xià】游博弈情况【kuàng】明显。综合供需两端的情况【kuàng】来看,短期内硅片【piàn】价格【gé】仍有支撑,

本【běn】周两家一线企【qǐ】业【yè】开工率维持在75%和【hé】80%,一体【tǐ】化【huà】企【qǐ】业开工率维持在70%-100%之间,其余企业开工率提升至70%-100%之间。2022年全球装机目标在250-260GW之【zhī】间【jiān】,其【qí】中国内【nèi】装机量70-80GW,占比【bǐ】约30%,而这部分装机量【liàng】主要集中在【zài】四【sì】季度。因【yīn】此,四【sì】季【jì】度【dù】的刚【gāng】性需求将进一步刺激硅片消费。海外【wài】方【fāng】面,受【shòu】地缘政治、人【rén】员用工等因素,出口至欧洲的组件出现到港积压在【zài】仓库里的现象。此外,圣诞节的来临【lín】将【jiāng】加剧用工紧张的情况,海外需求或【huò】将降【jiàng】温。综合【hé】国内外组件消费的情【qíng】况,预期组件终端博弈【yì】情况或将加剧【jù】博【bó】弈,因此预期组【zǔ】件价【jià】格下【xià】降的可能性不大,传导至硅片端价格或将【jiāng】继续持稳运行。