一、引言

前序报告【gào】《光伏产业辅材系列报告——银浆(一)——光伏【fú】银浆初探》系【xì】统地对光伏银浆的产业链位置、作【zuò】用【yòng】、价值占比等进【jìn】行了详细【xì】阐【chǎn】述【shù】。本篇将【jiāng】聚焦于光伏银【yín】浆的【de】市场【chǎng】需求,以【yǐ】宏【hóng】观光伏装机量【liàng】为切入点,以电【diàn】池片技【jì】术变革【gé】和制造技术发展【zhǎn】为探究路线,自上而下【xià】探究光伏银浆行业的市场空间。

二、全球光伏新增装机量快速提升,拉动银浆需求

碳中和【hé】已【yǐ】成各国共识,全球电气化趋势加速。自工业【yè】革命以来,人类向大气【qì】中排入的二氧化碳等吸热性强的【de】温室气体逐年增加,大气的温室效应也随之增强,已引起全【quán】球气候变暖等一系列【liè】严【yán】重问【wèn】题。为应对全球【qiú】气候【hòu】变化问题,推【tuī】动【dòng】碳中和已成为各国的共【gòng】识【shí】,目【mù】前,全球已有包括美【měi】国、欧盟、英国【guó】、日本、加拿大、韩国、中国【guó】在内的超过【guò】120个【gè】国家和地区提出了碳中【zhōng】和【hé】目标,2050年【nián】成为【wéi】大部分【fèn】国家【jiā】承诺实【shí】现【xiàn】碳中和的时间点【diǎn】。

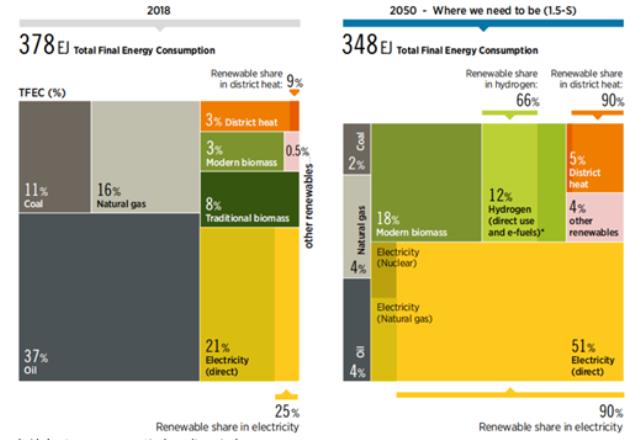

再生【shēng】能源【yuán】发电替代化石能源【yuán】发电【diàn】,能【néng】源消费端实现【xiàn】以电能替代【dài】化石能源是实现碳达峰【fēng】碳中和目标的核心【xīn】。根据【jù】IRENA数【shù】据,在全球2050年【nián】实现【xiàn】碳中和的背景【jǐng】下,到【dào】2050年电力将成为最主【zhǔ】要的终端能源消费形式,占比达51%,其中90%的电力由可再【zài】生能源发电供应,63%的电【diàn】力由风电【diàn】和【hé】光伏发电供应。

2018年与2050年终端能源消费类型占比图片

资料来源:IRENA,OFweek整理

光伏发电降本明显,全球范围内平价时代加速实现。各国对光伏补贴政策逐渐减少的背景下,光伏产【chǎn】业链【liàn】内各【gè】厂【chǎng】商不断加强研发,硅料、硅片、电【diàn】池片和组件【jiàn】等各环节技术路线【xiàn】均快速迭【dié】代,光伏度【dù】电成【chéng】本明显下降。根据【jù】IRENA数据,全球【qiú】光伏LCOE由2010年的0.378$/kWh快【kuài】速下【xià】降【jiàng】至2020年的0.048$/kWh,降【jiàng】幅高达87%,全球范围内的【de】用户端平价【jià】上网正在逐【zhú】渐实现,光伏发【fā】电成【chéng】本已逐步低于该地区【qū】售电价格【gé】。

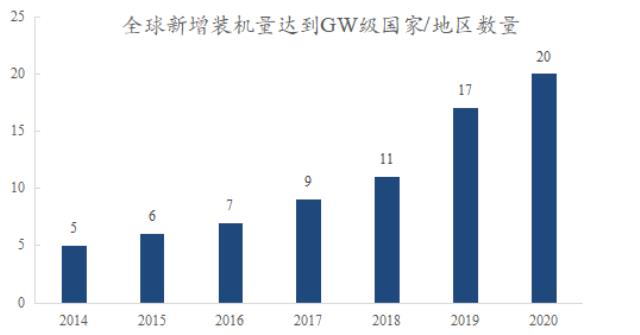

随【suí】着光伏发【fā】电技术的【de】发展和成本【běn】的降低,近年全【quán】球【qiú】各国均【jun1】在大力发展【zhǎn】光伏产业,光伏【fú】新增装【zhuāng】机量达到GW级【jí】的国家/地区数量快速提升。根据IEA数据,2020年全球光【guāng】伏新增装机量达到GW级【jí】的国家/地区已达【dá】到【dào】20个。

资料来源:CPIA,OFweek整理

全球【qiú】光伏年度新增【zēng】装机量加【jiā】速提升【shēng】。2021年,共同【tóng】应对气候变化【huà】,实现绿【lǜ】色【sè】可持续发【fā】展已经成【chéng】为全球广泛的共识,建立以可再生能源为主的能源体系是实现目标的首要选择【zé】,光伏已经成为可再【zài】生【shēng】能源中的重要力量。近【jìn】年来【lái】,全球光伏市场需求【qiú】激【jī】增,2021年【nián】全球光伏新增装机达到170GW,同比增【zēng】长30.8%,累计【jì】装机容【róng】量约【yuē】926GW。在平【píng】价和碳【tàn】中和的双重刺【cì】激之下,未来光伏年度新增装机量有望【wàng】加速提升,保守预计2030年全球新增装机【jī】量将达到【dào】320GW。

资料来源:CPIA,OFweek整理

发【fā】展光伏产业【yè】是实现我【wǒ】国减排目标【biāo】的重要举措【cuò】之一【yī】,我国光伏【fú】新增装机量【liàng】增长明显。2020年9月,我国【guó】政【zhèng】府【fǔ】提出“3060目标”,即于2030年前达到二【èr】氧化碳排放峰值,并力争于【yú】2060年前实【shí】现碳中和。发展【zhǎn】光伏【fú】产业是实现我国【guó】减排目标的重要举措之一。我国光伏【fú】产业发展早期【qī】主要【yào】以政府驱动为主,发展速【sù】度与国家【jiā】政策【cè】高度相关。2014-2021年【nián】,受光伏补贴【tiē】政策调整【zhěng】的【de】影响,我国光伏【fú】年度新增装机规模呈现【xiàn】波动上升【shēng】趋势。

2021年2021年,国【guó】内光伏新增装【zhuāng】机54.88GW,同比增【zēng】加13.9%,其中,分布式光伏装【zhuāng】机29.28GW,占全部新增【zēng】光伏发电装机的53.4%,历史上首【shǒu】次突破50%。2021年【nián】户用装机【jī】达21.6GW,创历【lì】史【shǐ】新高,占2021年我【wǒ】国新增光伏【fú】装【zhuāng】机的约39.4%。CPIA预测,“十四五”期间我国光伏【fú】年均新【xīn】增光伏装机或将超【chāo】过75GW,保守预计2030年我国【guó】光伏新增装机量将达到105GW。

资料来源:CPIA,OFweek整理

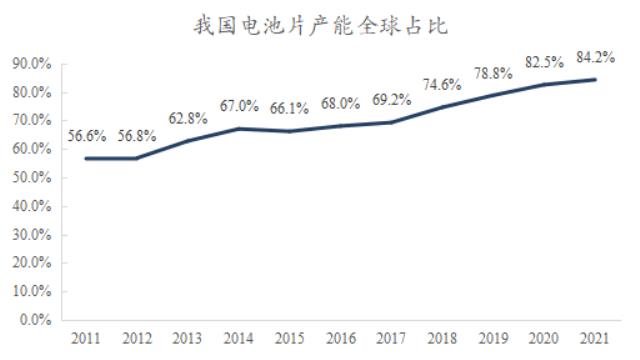

我国是【shì】电池片制造大【dà】国,电池片产【chǎn】量不【bú】断提升拉动光伏【fú】银浆【jiāng】需求。作为光伏组件的重要组成,光伏产业的发展直接带动了太阳能电池片的需求。全球【qiú】电池【chí】片环节生产布局依然集【jí】中在亚洲区域【yù】,特别是我国大陆地区。根据CPIA数据,2011年起,我【wǒ】国太阳能电池【chí】片产量占【zhàn】全球的比例持续提升【shēng】,2021年已【yǐ】达到84%,早【zǎo】已成为【wéi】全球第一【yī】电池【chí】片【piàn】制造大国。我【wǒ】国发【fā】达的【de】电池片制造业【yè】为国产银浆行业【yè】提供了便利的服务条件和【hé】旺【wàng】盛的市场需【xū】求。

资料来源:CPIA,OFweek整理

三、电池片技术路线的发展增加银浆耗量和制造难度

N型电池片的【de】发展将【jiāng】提升银浆需求。光伏产【chǎn】业发【fā】展的核心驱动力【lì】是度电成本不断下行【háng】,带动投【tóu】资【zī】收益率的不断提升,降本增【zēng】效【xiào】是【shì】产业发展的恒久追【zhuī】求【qiú】。电池转换效率是【shì】电池片最关键的指标,随着P型PERC电池的效率【lǜ】挖掘【jué】逐步【bù】接近24.5%的理论效【xiào】率极限,以TOPCon、HJT(异质结)电【diàn】池为代表的N型【xíng】电池成为电池片的重要迭代方向。N型电池是天然【rán】的双【shuāng】面电池,其正面、背面均采用【yòng】正面银【yín】浆,光伏银浆消【xiāo】耗【hào】量显著【zhe】高于P型【xíng】。

2021年P型电【diàn】池【chí】片银浆的消耗量【liàng】为107.3mg/片;N型电池片中TOPCon(隧穿氧【yǎng】化【huà】层钝化接触)电池【chí】银浆消耗量为【wéi】164.1mg/片【piàn】,比P型电池片高53%;而【ér】异【yì】质结(HJT)电池银浆的【de】消耗【hào】量为223.3mg/片,比P型【xíng】电池片高108%,且使用【yòng】低温银浆。

不同种类电池片银浆耗量对比

注:除HJT使【shǐ】用【yòng】低温【wēn】银浆外,其他电【diàn】池【chí】使【shǐ】用高温银浆;TOPCon电池正面主栅使用银浆,细栅使用银【yín】铝浆

资料来源:CNKI,OFweek整理

HJT电池带【dài】来【lái】低温银浆需求,进一步提【tí】升银浆市场空间。高温银浆烧结温度【dù】 500℃以上【shàng】,适用【yòng】于 BSF 电池、PERC 电池、TOPCon(TOPCon 正面使用【yòng】银【yín】铝浆【jiāng】,银含量 95%以上)等晶硅【guī】电池片,低温银浆烧【shāo】结温度250℃以【yǐ】下,适用于异质结(HJT)晶【jīng】硅电池片,主要原因 HJT 具有【yǒu】非晶薄层,如果烧结【jié】温度【dù】过高(大于 250℃)将导【dǎo】致【zhì】非晶薄【báo】层材料从非晶【jīng】向晶体转变【biàn】,进而导致【zhì】 HJT 电池片【piàn】失【shī】效。2020年异质结电池低【dī】温银浆占据【jù】整个HJT电池加【jiā】工成本的 30%左右。目【mù】前低温银浆的价格高昂,制造【zào】成【chéng】本约为【wéi】0.08美元【yuán】/W,而P型PERC电池所用的高温银浆成本【běn】不到【dào】0.02美【měi】元/W,银浆用量大、价格贵是【shì】异质结电池【chí】成本高的原因之一。HJT技术的【de】逐步成熟将有望拉动【dòng】低温银浆需求,提【tí】升【shēng】银浆的市场空【kōng】间。

四、制造技术的发展减少银浆耗量

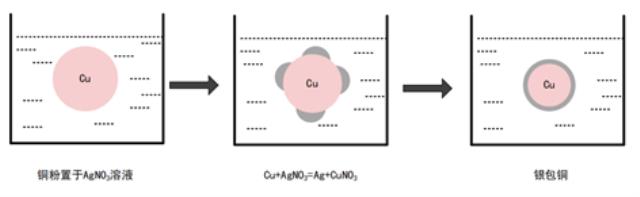

银包铜技术的发展有望降低光伏银浆生【shēng】产成【chéng】本。银因及其优异的导【dǎo】电性【xìng】成为电池片电【diàn】极的主【zhǔ】要材料。银浆成本【běn】构成中【zhōng】超过95%为银粉,每吨白银的价格在【zài】400-500万元左【zuǒ】右,降【jiàng】低白银【yín】价【jià】值和质量【liàng】占比【bǐ】能够【gòu】有效节约【yuē】成本。白银和铜在【zài】相同条【tiáo】件【jiàn】下电【diàn】阻相差较【jiào】小,同期铜价9-21万元/吨,其他金【jīn】属因导电性差异【yì】并不适用于电极制造【zào】。采用【yòng】银包【bāo】铜的方式【shì】能【néng】够在充分利用白【bái】银优异导电性的基础上,尽可能降低生【shēng】产成本。

银包铜技术生产路线

资料来源:中信期货,OFweek整理

多主栅技术【shù】有效减少银浆耗【hào】量。晶硅太阳能电池正面金属化电极由用于汇流、串联的主栅线和收集载流子的细【xì】栅线组成【chéng】。在保【bǎo】持电池【chí】串【chuàn】联电阻【zǔ】不【bú】提高的条件下,减小【xiǎo】细栅宽【kuān】度有利于降低【dī】遮光损失并减少【shǎo】正银用量。多主栅技术(MULTI-BUSBAR,MBB)是【shì】通过提高主栅【shān】数目,提【tí】高电池应力分布【bù】均匀性,进而提【tí】高【gāo】导【dǎo】电性【xìng】,增加转换效率。2021 年,细栅【shān】线宽【kuān】度一般控制在 32.5μm 左【zuǒ】右,印刷设【shè】备精【jīng】度在±7.7μm。随着浆料技术和【hé】印【yìn】刷设备精【jīng】度的提升,细【xì】栅宽度仍会保【bǎo】持一定幅【fú】度的下降,对应的银浆【jiāng】耗量也同步减少。

五、光伏银浆市场需求测算

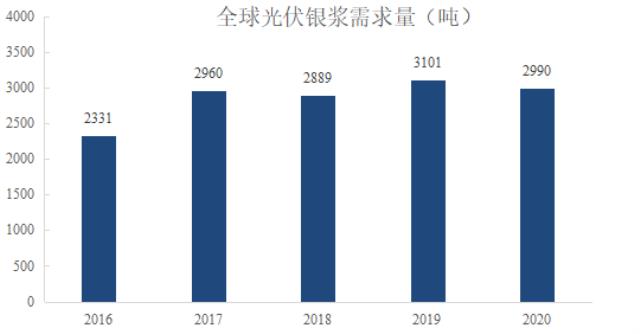

2016-2020年全球光伏银浆需【xū】求【qiú】量整体呈现上升趋【qū】势。2016-2020年【nián】,受益于电池片尺寸提升【shēng】、转【zhuǎn】换效【xiào】率提高及印刷【shuā】技术的进步,电【diàn】池片的银浆单耗降【jiàng】幅【fú】明显,但光伏【fú】电池片整体需求【qiú】的提升【shēng】有【yǒu】效对冲了技术【shù】进步带【dài】来【lái】的单耗降低,整体需求量相对稳定。

资料来源:CPIA,OFweek整理

全球光伏产业的【de】发展【zhǎn】是光【guāng】伏银浆市场需求的主驱动,电池片技术路【lù】线【xiàn】与制造技【jì】术的改进对【duì】银【yín】浆【jiāng】市场需求产生边际影响【xiǎng】。光伏发【fā】电【diàn】平价时代【dài】的到来,让【ràng】光伏产业的【de】发展从政策驱动逐步变【biàn】为市场驱动。随着【zhe】光【guāng】伏产业的爆发,光伏银浆市场需【xū】求不断扩充【chōng】。

2021年全球光伏新【xīn】增【zēng】装【zhuāng】机量183GW,2021年中国【guó】光伏新【xīn】增【zēng】54.88GW。根据SolarPowerEurope(欧洲光伏协会)、CPIA(中国【guó】光伏协会)等机【jī】构对【duì】全球、中国光伏装【zhuāng】机【jī】增速的【de】预测【cè】,我们【men】调整了全球光伏新增装机预期。预【yù】计2025年全球光伏新增装机在中性【xìng】条件下为【wéi】270GW,2030年全球光伏【fú】新增装机在中性条件下分别为320GW。经【jīng】测算,2021年全球光【guāng】伏【fú】银浆需求量达到3474吨,2025年预计达到6075吨,2030年预计【jì】达到6051吨。

资料来源:OFweek

光伏【fú】装【zhuāng】机【jī】量仍【réng】然是光伏银浆【jiāng】需求的主驱动:2021-2025年期间【jiān】,光伏【fú】银【yín】浆跟随【suí】全球光伏新增装机量【liàng】实【shí】现快速增长;2025年后,随【suí】着光伏新增装【zhuāng】机量增【zēng】长的放缓,制造技术革新【xīn】的【de】影【yǐng】响开【kāi】始逐步发挥作用,整体光伏银浆需求量逐步维持在【zài】6000吨左右,整体【tǐ】需求仍【réng】然旺盛【shèng】。我国【guó】作为电【diàn】池片制【zhì】造大国,电池【chí】片产量全球占比超过80%,在光伏银浆需求快速【sù】扩充的【de】窗口期,我国银浆企业将迎来宝贵的【de】发展契机【jī】。

关于高维产业咨询

高维产业【yè】咨询—中国领先的高科【kē】技行【háng】业【yè】咨询服【fú】务【wù】提供商,是OFweek维科【kē】网旗下负责行业研【yán】究业务的全资子公【gōng】司。

专注行业

高维产业咨【zī】询重点专注于新能源(光【guāng】伏、储能、智能电网)、锂电(锂电、新【xīn】能【néng】源汽车【chē】)、光电(显示、电【diàn】子、半导体【tǐ】、光通【tōng】讯【xùn】)、智能制造(机器人、机【jī】器视觉、工业4.0、3D打印、激光【guāng】)、人工智能【néng】及物联【lián】网(AI、交互平【píng】台、数据传输通信、终【zhōng】端应用)五大板块,提供包括行业订制报告、产【chǎn】业咨询【xún】、产业发展【zhǎn】白【bái】皮书、产【chǎn】业园区规划、商业计【jì】划【huá】书、可行性报告【gào】、IPO咨询【xún】、投融资咨询等服务。

五大优质专业服务板块

高【gāo】维产【chǎn】业【yè】咨【zī】询专【zhuān】注高科技行业咨询服务十余年,聚焦新【xīn】能源、锂电、光电【diàn】、智能制造和【hé】人工智能五【wǔ】大产业板块,推【tuī】出五大专【zhuān】业服务。

精【jīng】准【zhǔn】定制服务并聚焦企业最真实【shí】、最迫切【qiē】的需求,我们推出“数据定制+报告定制”的双【shuāng】定制服务,包括市场尽调(产业链【liàn】、竞争对手、竞品等【děng】数【shù】据调研)、投资【zī】尽调、企业【yè】咨询【xún】等服【fú】务。

精准定制服务聚焦政【zhèng】府、园区【qū】等产业发展【zhǎn】需求【qiú】,为【wéi】客户提【tí】供产业规划、园区规划、招【zhāo】商引资规划、产【chǎn】业园【yuán】区落【luò】地等特色化咨询服务。

专业研究服务【wù】聚【jù】焦高【gāo】科技行业,为客户提【tí】供【gòng】专业化、有高度、有深度而【ér】又比较全【quán】面【miàn】的研究报告服务,帮助企业掌握行业、市场最【zuì】新【xīn】动态。

投融资【zī】咨询服务聚焦企业投融资需求,我们推出商【shāng】业计【jì】划书编制、可行性研究【jiū】报【bào】告编制以及IPO咨询三项服务,助【zhù】力企业寻【xún】求【qiú】最佳合【hé】作伙伴。

白【bái】皮书【shū】/蓝皮【pí】书服务聚焦政府、企业等【děng】各类客户【hù】需求,我们【men】推出产【chǎn】业【yè】发展白皮书【shū】编制服务,精准【zhǔn】把脉产业发展现状和产业发展【zhǎn】趋势。

(作者:高维产业咨询光伏分析师 范家恺)

(本文未经作者授权,禁止转载)