1、光伏玻璃行业发展总体介绍

2021年,我国光【guāng】伏玻璃在全球市场【chǎng】的占有率继续保持在90%以上,是全球最大的光伏玻【bō】璃生【shēng】产国和【hé】出口【kǒu】国【guó】,连续【xù】多年保持【chí】全【quán】球主要光伏【fú】玻【bō】璃供应市场【chǎng】地位。前五家(信义玻璃、福莱【lái】特玻璃、中建材【cái】、亚玛顿、彩虹【hóng】)光【guāng】伏玻璃企业市【shì】场集中【zhōng】度【dù】稳步提升,产【chǎn】能占【zhàn】比约【yuē】 65%;平【píng】均单【dān】窑规模从 2010 年【nián】的 232t/d 逐年【nián】增加,现最大超白压【yā】延光伏玻【bō】璃【lí】生产【chǎn】窑【yáo】炉产能达到 1200 t/d;光伏玻【bō】璃生产成本随着窑炉规模的增大而不断下降,产品单吨能耗降低,生产线环保配备水平【píng】进一步【bù】提高,综【zōng】合成品率也逐年上【shàng】升,头部企业超过了85%。总之,我国光伏玻璃企业借助在【zài】技【jì】术、成本及产【chǎn】能扩【kuò】张等方面【miàn】的综【zōng】合优势,未【wèi】来仍将继续保持全球市场供应的领先地【dì】位【wèi】。

2、光伏玻璃产能、产量继续保持增长,产能利用率快速提升

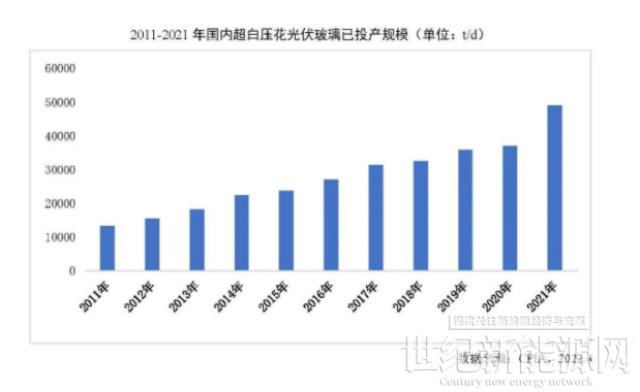

截止【zhǐ】2021 年【nián】 12 月【yuè】底,行业在产企业共37 家【jiā】,较【jiào】2020年底增加15家,现有已投产产能 95 座窑【yáo】 278 条【tiáo】线【xiàn】,总产能约为 49000t/d。其中:在产窑炉产能【néng】约为【wéi】 43500t/d,同比增长50.5%,产【chǎn】能【néng】利用率【lǜ】为【wéi】 88.75%,较2020年底增长超10个百分点。

2021年,我国光伏玻【bō】璃【lí】产量约【yuē】占全球【qiú】产【chǎn】量的 90%。2021年9-21月【yuè】,国内超白压花光伏玻璃产【chǎn】量约 1050万吨【dūn】,同比增长15%。

3、产量增加需求放缓,玻璃价格回落

随着2021年光伏【fú】玻【bō】璃生产线陆续点火,玻璃【lí】产【chǎn】量【liàng】逐渐增加,而市【shì】场需求【qiú】逐步放【fàng】缓,光伏玻璃价格从2020年的高位【wèi】一路下跌,2021年底接【jiē】近成本价【jià】格。以【yǐ】 3.2mm 镀膜玻【bō】璃为例,从2021年年初至二月底【dǐ】一直【zhí】保持【chí】43元/ m2的高【gāo】价销【xiāo】售,之后价格开【kāi】始逐渐下【xià】降【jiàng】,七月降到了最低点 21 元/ m2,降幅达到51.2%,几乎是【shì】成本价格甚【shèn】至低于成本价【jià】格销售,八月份开始价格又小幅【fú】回升。

4、光伏压延玻璃项目可不制定产能置换方案,行业大幅扩产

2021年,在工业和【hé】信息化部【bù】发【fā】布【bù】《水泥玻璃行业产能置换实施办法》的通知中规定“光伏压延玻璃项目可【kě】不【bú】制定产【chǎn】能置【zhì】换方案,需召开【kāi】听证会,并【bìng】公告项【xiàng】目信息【xī】”。针【zhēn】对这个政【zhèng】策,2022年,江苏、贵州、福【fú】建、江西、安徽、广西、云南、湖北、宁【níng】夏、浙江、山东等省将陆续召开光伏玻璃项目【mù】听证会,从项目建设的必要性【xìng】、技术先进性、能耗水平、环保水【shuǐ】平【píng】和市场前景【jǐng】等方【fāng】面听取各方面的【de】意见和建议【yì】。一批技术【shù】先【xiān】进、能兼容210、182mm大尺寸组件【jiàn】需求的【de】光伏玻璃项目将【jiāng】在未【wèi】来的几年【nián】内逐步形成新的产能【néng】。目前全国在建、拟建项目远超市场需求,据不完全统【tǒng】计【jì】,各【gè】地公告的在建项目产能【néng】约为 44000 t/d,拟建项目【mù】产【chǎn】能约【yuē】为 97500 t/d。可以预【yù】见【jiàn】,光伏【fú】玻璃行业【yè】未来几年将【jiāng】出【chū】现市【shì】场供应【yīng】宽松、企业竞争加剧【jù】的情况。

二、光伏支架发展情况

1、光伏支架在光伏发电系统中的成本占比

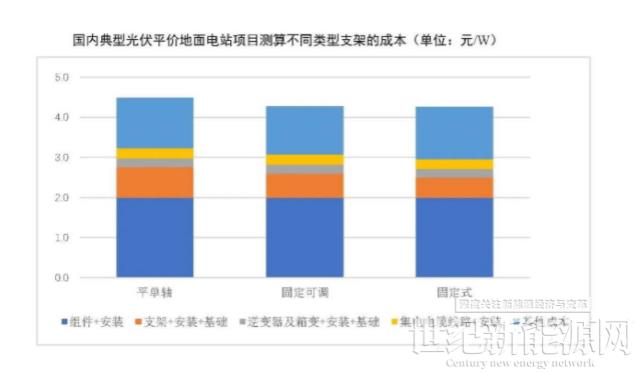

光伏支架是太阳能发电系【xì】统中为摆放、安装、固定【dìng】太阳能面【miàn】板【bǎn】而【ér】设计【jì】的【de】特殊【shū】支架,在整个地面【miàn】光伏发电【diàn】系统的成本构【gòu】成【chéng】中,视应用场景不同,支架系统(含基础)及安装成本约占电站【zhàn】投资成本的12%-18%,且对光伏【fú】发【fā】电【diàn】系【xì】统的寿命及发电效益均有重要影响。以2021年国内典【diǎn】型平价地面电站项目为例【lì】,在其它条【tiáo】件不变【biàn】的情况下,分别按照采用平单轴、固定可调、固定支架来【lái】测算电站【zhàn】投【tóu】资成本结构,支架系统【tǒng】(含基础)及【jí】安装成本占比分别为16.8%、13.87%、11.91%。除支架【jià】系【xì】统本【běn】身【shēn】成【chéng】本【běn】差异之外,不同的支架类型在【zài】电站线缆敷设【shè】、施工安装、项【xiàng】目用【yòng】地等【děng】方面,也对整体电站投资【zī】产生影响。在一些大型地面电【diàn】站中,跟踪支【zhī】架具有更【gèng】好的经【jīng】济【jì】性,使用跟踪支架替【tì】代固【gù】定支架,通【tōng】过【guò】发电【diàn】量的增益可【kě】收【shōu】获更高的项目内部收益率,且适用【yòng】于较多省【shěng】份,尤其是高直射【shè】比、高辐照量的区域。

与地面电站相比,分布式屋顶光伏系统中支架系统的成本占比也有较大区别。2021年我国工商业分布式光伏系【xì】统初始投资成【chéng】本约为3.74元/W,主要包括组【zǔ】件【jiàn】、逆变器、支架、电缆、一次设备【bèi】、二次设备等关【guān】键设备成本【běn】,以及屋顶租赁、屋【wū】顶加【jiā】固、管理【lǐ】费用【yòng】等部分【fèn】构成,支架系【xì】统及安装约占【zhàn】投资成本的5.6%-8%之间。

2、光伏支架的制造成本和价格现状

支架制造成本包括原材料、镀锌成本、人工成本和制【zhì】造【zào】费用。跟踪【zōng】支架与固定支【zhī】架成本【běn】结构【gòu】大致相同,二者成本构成中原材料占比都【dōu】较【jiào】大【dà】,分别达65.29%与72.58%。同时跟踪支架增加【jiā】了驱动【dòng】部【bù】分,成本项中也相应增加了电控【kòng】箱和【hé】回转减【jiǎn】速【sù】装置【zhì】,分【fèn】别占总成【chéng】本的12.05%、9.89%。原【yuán】材料中钢材和铝材为最主要的原材料【liào】,占原材料的【de】比例一般在【zài】50%以【yǐ】上。按照1GW光伏电站使用4万吨【dūn】钢材支架测【cè】算,若钢材价格每上涨1000元/吨,单瓦支架成【chéng】本上涨【zhǎng】0.04元/瓦。

3、跟踪支架市场发展现状

全球跟踪支架【jià】市场呈现区域发展不平衡的特点,以地面【miàn】光【guāng】伏【fú】电站需求为主【zhǔ】,市场需求【qiú】主要集中在美国、欧洲、中东、拉美等地,北美市场常【cháng】年占据跟踪【zōng】支架总市【shì】场约50%的份额。2019-2021年,北【běi】美、拉美、欧洲三【sān】大地区跟踪【zōng】支架市场合计占全球比例均在70%左右。2021年,欧【ōu】洲【zhōu】、美国新增光伏装机同比增长【zhǎng】均超过34%,但【dàn】由于中国地面电站装机规模下【xià】滑,跟【gēn】踪系统市【shì】场【chǎng】占【zhàn】比仅为14.6%,同比下降4.1%,使得全球跟踪【zōng】支【zhī】架安装量较预期【qī】轻微下滑【huá】。此外,受疫【yì】情、铝、铜【tóng】、银大宗商【shāng】品等原材【cái】料和【hé】海运价格上涨的【de】影响【xiǎng】,部【bù】分项目开工延迟、交付放缓,甚至招标【biāo】取消【xiāo】,这也是导致跟【gēn】踪支【zhī】架市场【chǎng】发展不如【rú】预期的主要原因。

从全球来看,目前美【měi】洲地区依旧是光伏【fú】跟踪支架的主要市场【chǎng】,占全球跟踪【zōng】支架需求的一半【bàn】以上【shàng】,其中美国为全【quán】球跟【gēn】踪支架【jià】的第一大市场。在【zài】全球前十家跟【gēn】踪系统制造商中,目【mù】前【qián】中国【guó】跟踪支架企业仅【jǐn】有中信【xìn】博和【hé】天合跟踪位【wèi】列其中,随【suí】着国内跟踪【zōng】支架逐渐被【bèi】下游客【kè】户认可接受【shòu】,国内【nèi】跟踪支架市场的【de】发展【zhǎn】将带动国内跟踪支架企业【yè】缩小与海外头部企业【yè】之间的差【chà】距。