结合2011年~2017年【nián】来历年【nián】的组件出货排名数据,接【jiē】下来,我们将从趋势【shì】和个【gè】体分【fèn】析两【liǎng】个层面,对这些排名数据做整【zhěng】理和【hé】分析【xī】。

一、TOP10组件供应商逐步沉淀分层

尽管【guǎn】最终的出货量数据和权威机构的排【pái】名还要稍【shāo】晚【wǎn】一点才能出来,但【dàn】我们【men】从历年的排名【míng】数据【jù】,以及最新公开数据中,也【yě】能看【kàn】到【dào】几点趋势。

1、前十组件商逐步趋于稳定

从2015年~2017年的十【shí】大组件供应商排名来看【kàn】,进入前十【shí】榜【bǎng】单的【de】共有12家企业,进入前八【bā】位的共【gòng】有【yǒu】十个玩【wán】家,其中前五的地【dì】位几无撼动,也【yě】就是说,组件市场竞争格局【jú】正在逐渐趋于动态平衡,竞争对手都是最熟悉【xī】的朋友,同时暂【zàn】时没有显现一匹黑马杀【shā】出【chū】的【de】迹【jì】象。

2、前十供应商逐步瓜分市场份额

无论【lùn】是PV-tech提供的数据——在2018年期【qī】间,前十大组件供应商【shāng】向市【shì】场输出的组件满足【zú】了约60%的组【zǔ】件需求【qiú】,还【hái】是PVInfolink提供的【de】数据——2018年前十组件供应商出货共计约66GW,占全【quán】球总出【chū】货量的7成【chéng】左右【yòu】,相比2017年,前十组件供应商【shāng】的组件输出【chū】约占市场需求的55%,都说明【míng】随着市【shì】场竞争【zhēng】的逐渐成熟,前【qián】十大组件供应【yīng】商已逐渐包揽了越来越多的市场份【fèn】额。

二、头部竞争趋于稳定末位竞争激烈

我【wǒ】们对三家发出【chū】预【yù】测的机构【gòu】的【de】排名情况进行整理汇总后发【fā】现,今【jīn】年的竞【jìng】争格局,与往年情况相似,又大【dà】有不同。

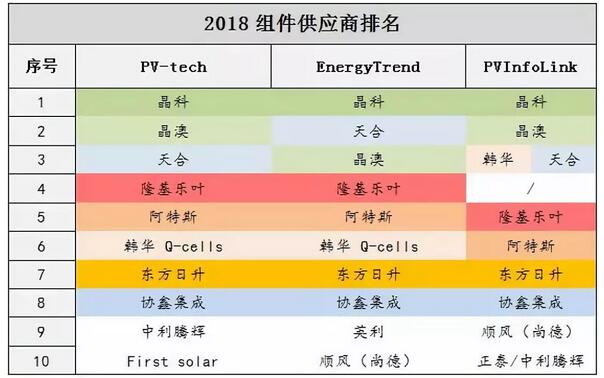

从表中【zhōng】三家机构的排名来看,大家对晶科能【néng】源【yuán】蝉联年【nián】度组件出货量冠军并无【wú】异议【yì】。天【tiān】合和晶澳的【de】亚【yà】军之【zhī】争【zhēng】看起来则非常胶着,若【ruò】无意外【wài】,第二【èr】和【hé】第三位已被【bèi】两家预【yù】定。争议较大的排名为韩华Q-cells,第三和第【dì】六【liù】存在【zài】较大【dà】悬殊。阿特斯紧【jǐn】跟【gēn】隆基乐叶之后,协鑫集成紧跟【gēn】东方日升之后,主要占位第四第五、第七【qī】第八【bā】,排【pái】名【míng】稳定【dìng】。末位之争比冠亚军军之争看起来【lái】更加激烈,五【wǔ】位【wèi】候补选手争夺两个席位。

一一来看,

1、晶科【kē】:由上图【tú】可见,晶科作为【wéi】2018年的组件出【chū】货量之王已毋庸置疑。根据晶科第三季度财报中【zhōng】的年度【dù】出货量指引,预计全年【nián】出【chū】货量在11.5~11.8GW左右。这也是晶科第三年成为年【nián】度出货量冠军。有趣【qù】的是,我们【men】对2011~2017年的冠【guàn】军【jun1】席位整理之后发现,晶科或是【shì】第一个连【lián】续三年【nián】成为冠军的【de】企业(英利【lì】、天合分别为连续【xù】两年)。

2、晶澳【ào】、天【tiān】合:晶澳和天【tiān】合是晶科能【néng】源最有力的竞【jìng】争【zhēng】对手,实力相当【dāng】。晶澳致【zhì】力于打造东南亚制造中心,以补充中国工厂【chǎng】的产能【néng】,而天合光能【néng】,经过一年的结构调整和【hé】成【chéng】本规划,2018年下半【bàn】年强【qiáng】劲的出货得以守住前三的地位。

3、隆基:自2016年闯入【rù】前十(2016年第【dì】九,2017年第七【qī】)排名一直向前杀进。2017年国【guó】内组件【jiàn】出货量第一,自【zì】2018年起,隆基开【kāi】始【shǐ】寻求中国之【zhī】外的终端市场的供应增长。预计【jì】2019年的战略【luè】仍以扩展海外市场为中【zhōng】心【xīn】。

4、韩华【huá】Q-CELLS:在【zài】这些排【pái】名中,韩华的排名差【chà】异性【xìng】最【zuì】大。美国的201、301调查对韩华组件出口造成重挫【cuò】,加【jiā】上国【guó】内【nèi】生产线的技术升级,预【yù】计【jì】未来会出现明显的改善。根据韩华财报【bào】给【gěi】出的年度出货指引【yǐn】,2018年预计组件出货量为5.6~5.8GW。

5、阿特斯:阿特斯【sī】历来都【dōu】是一【yī】个稳健型的选【xuǎn】手,相比其【qí】他企业,阿特斯【sī】似乎更重视维持一个健康的【de】毛【máo】利率。2018年初【chū】,阿特斯将自己的业【yè】务中心转移至【zhì】项目开发【fā】和【hé】运【yùn】营【yíng】上来,据报道,2018年【nián】阿特斯海【hǎi】外多个光伏项目脱手【shǒu】,相比往年,组件【jiàn】出【chū】货目标也设定【dìng】的不【bú】高,预计全年出货量为6.1~6.4GW。

6、东【dōng】方日升:东【dōng】方【fāng】日升自2017年进入前【qián】十榜单,在2018年【nián】取得了强劲增长,业【yè】务重【chóng】心【xīn】落在海外市场。依靠自己领先的的【de】半片技术,东方【fāng】日升订单不断,2019年被持续看好。

7、协鑫集成:协【xié】鑫【xīn】集成近两年的出货量【liàng】增长较快,目前协鑫集成的产【chǎn】能都集中在中【zhōng】国【guó】,海外市【shì】场【chǎng】的【de】拓展也在进行中。2018年,协鑫集成开【kāi】始着手布【bù】局其第二业务——半【bàn】导【dǎo】体业务,撬动另一个利【lì】润【rùn】增【zēng】长点。

8、英利【lì】、尚德:英利【lì】2011~2014年【nián】四年排名前三,随后因经营【yíng】问题直线下跌至第【dì】八【bā】名【míng】。英利单晶布局较早,但因为【wéi】彼时单晶还没有市场而折戟。近【jìn】年来英【yīng】利在业内的存【cún】在感似乎在降【jiàng】低,2018年【nián】有跌出【chū】前十【shí】的危险。被顺风收购的尚德似乎与【yǔ】英【yīng】利有着相同【tóng】的【de】命运。

9、中【zhōng】利腾辉【huī】:2017年仅次于前10名,2018有杀进前【qián】十之【zhī】势。中利腾辉与东方日【rì】升类似,是国【guó】内少数专【zhuān】注于非国内业务的GW级企业。

10、FirstSolar:FirstSolar是唯一一【yī】家在2011~2017年间都入选前【qián】十的国外企【qǐ】业,也是唯一一家【jiā】非晶【jīng】硅太阳能企【qǐ】业。根据FirstSolar2018第三季【jì】度【dù】的【de】财报,预计全年出货【huò】量在2.8~2.9GW之间。同时,据【jù】了解,它还是唯【wéi】一一家全【quán】部产【chǎn】品自【zì】己制造的光伏企业。

三、总结

各个【gè】机构之间排名【míng】的【de】差别,既有数【shù】据来源上的【de】差【chà】异,也有统计方法上【shàng】的差异。例如,在数【shù】据方面,除去美股上【shàng】市企业会公开【kāi】具体的出货量数据【jù】之外,其他【tā】企业可【kě】能会以电【diàn】池片、硅片等【děng】出货【huò】量迷惑调研机构;而在统计方法上,一些代【dài】工企业具有【yǒu】很强的【de】生【shēng】产能力,但由【yóu】于贴上了其他知名品牌的铭牌,并【bìng】不被【bèi】算作拥【yōng】有自【zì】己的出货量。

排名情【qíng】况仅为参【cān】考,按照往年惯例,权【quán】威【wēi】统【tǒng】计数据会在每年五月【yuè】份左右出炉【lú】。

对于2019年的情况【kuàng】,我们不妨根【gēn】据【jù】上【shàng】文的两个【gè】趋势大胆预测一【yī】下:

1)晶科能源、晶澳【ào】、天合光能【néng】三位角逐前三,韩华Q-cells会【huì】比今年【nián】的表现更好,FirstSolar的6系【xì】列【liè】如果量产推广成功,排名【míng】将再次靠前;

2)腾【téng】辉、英利、尚德、正泰【tài】、正信、赛拉【lā】弗等几位虎视眈眈的企业【yè】之间,一定还有一【yī】场激烈的竞争。