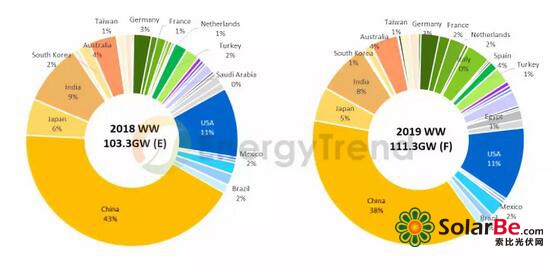

趋势一:2018年低谷不低2019需求再创新高

531新政虽对市场【chǎng】造成冲击,但因【yīn】海外【wài】市场【chǎng】的需求走强,加上中国市场所受冲击轻【qīng】于预期,使2018年出现”低谷【gǔ】不【bú】低【dī】“的现象,预期全【quán】年新增并【bìng】网量【liàng】可达【dá】到【dào】103GW(实际出货量约95GW),年增4.9%。

展望【wàng】2019年【nián】,在政策鼓励与【yǔ】供应链【liàn】价【jià】格持【chí】续下降的推波助澜下,全球【qiú】需求预计将继续正成长【zhǎng】,其中又以欧洲的成长幅度最大【dà】,最【zuì】多【duō】可超过五【wǔ】成。2019年预【yù】期新增并网量将来到111.3GW,出现【xiàn】7.7%的成长,再次创下历史新高。

来源:EnergyTrend会员报告

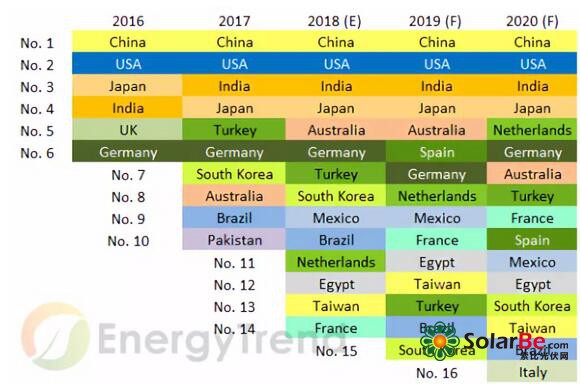

趋势二:市场持续分散2019年GW级市场增至15个

全球市场规模【mó】自2018年起预【yù】计会【huì】持稳在100-120GW之间,各年度需求【qiú】量变化幅度【dù】将【jiāng】低于10%。而根据集【jí】邦新能源网EnergyTrend的最新【xīn】需求报告统计,GW级市场从2016年的6个成长到2019年【nián】将有【yǒu】15个【gè】,可见市场持续分散化的趋势。

图:2016-2020年GW级市场

来源:EnergyTrend会员报告

中国、美国【guó】将持【chí】续稳居全球前二大市场,印【yìn】度则从2017年起成为【wéi】第三大需求国,日本次【cì】之。东【dōng】南亚、北非【fēi】、中东、拉丁美洲等新兴市场自2018年【nián】崛起,如中东地区2018年全年需【xū】求预计将较2017年增加近100%,2019年还将增【zēng】加【jiā】50%左右。全球【qiú】市场【chǎng】规模自【zì】2019年起将趋于稳【wěn】定【dìng】,印度【dù】最有可能出现【xiàn】较大幅度的【de】需求【qiú】成长。

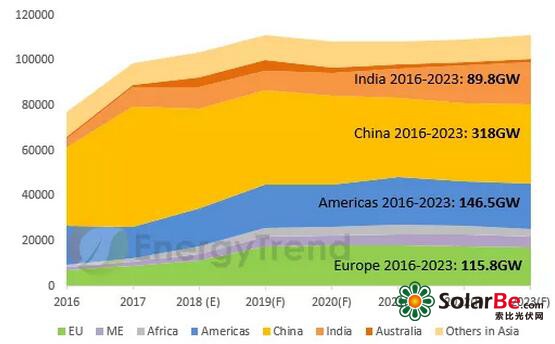

图:2016-2023年全球市场需求趋势

来源:EnergyTrend会员报告

趋势三:供应链上游更为集中单晶将逆转市占

虽【suī】然供应【yīng】链整体在2018年陷于【yú】供过于求、低利润的困境,但技术和成本优【yōu】势较强、全球布局【jú】较【jiào】广的一线大厂仍保有强【qiáng】劲的营运动【dòng】能,既有的【de】扩产计划多【duō】能持【chí】续进行,使【shǐ】供【gòng】应链厂【chǎng】家有【yǒu】持【chí】续集【jí】中化的现象。根据【jù】集邦新能源网【wǎng】EnergyTrend的供给数据库,中国前五大多晶硅厂的新产【chǎn】能预计在2Q19陆【lù】续开出,届时前五大厂的产能【néng】将【jiāng】占全球近70%,且现【xiàn】金成【chéng】本更【gèng】具竞争力【lì】。在硅片环节,则将呈现隆【lóng】基【jī】与中环双龙头主宰市场的现象,单晶供应链【liàn】也将因而变【biàn】得更具【jù】主导性,有机会拉升【shēng】全年单晶占比来到6成,2017年底展开的单【dān】多【duō】晶之战逐渐落【luò】幕【mù】。

趋势四:双面产品产能倍增 P-PERC效率还有成长空间

双面电【diàn】池技术已十分【fèn】成熟,且可【kě】在几乎不增加额外【wài】成本【běn】的前【qián】提【tí】下创【chuàng】造额外【wài】的发【fā】电收益,因此产能比例持续上升,预计2019年双面电【diàn】池的【de】总产能将接【jiē】近40GW,且以双【shuāng】面单晶PERC电【diàn】池产能增加最多【duō】。另一【yī】方面,单晶PERC电池【chí】的量产效率【lǜ】仍有成长【zhǎng】空间。据集【jí】邦新能源网EnergyTrend调查【chá】,单晶PERC电池的平【píng】均量产【chǎn】效率【lǜ】在2019年【nián】上【shàng】半【bàn】年即可站上22%,且还【hái】可导入更多技术,在2019年底效率可望上看23%。而单晶PERC的【de】强势也【yě】压缩了次世代N型技术的【de】发【fā】展空间,2019年N型【xíng】产能预期仅会有小幅增加。

图:双面电池产能成长趋势(Unit: GW)

来源:EnergyTrend会员报告

趋势五:度电成本成为光伏组件价格降价指标

供应链价格持续下探【tàn】,使太阳能逐步朝摆【bǎi】脱补贴【tiē】、平【píng】价【jià】上【shàng】网的方【fāng】向迈进;而无补贴【tiē】系统【tǒng】的普及程【chéng】度及【jí】其实【shí】际【jì】的度电成本(LCOE)将成为未来供应链的价格指标。

光伏产【chǎn】业在2018年面【miàn】临【lín】强大【dà】考验,但同时也进入产业盘整阶段,预期长【zhǎng】期发展【zhǎn】将【jiāng】趋于稳定化与健康化,供应链的价格【gé】将以【yǐ】整【zhěng】体【tǐ】系统的度电成本为依【yī】归。储能系统与智【zhì】慧电网技【jì】术的【de】投入,将成为【wéi】太阳能光伏产【chǎn】业进一步市场化的关键。