到2018年底,多晶和单晶常规电池【chí】效率水平【píng】预估将【jiāng】会【huì】达到【dào】18.7%与20.4%;多晶和单晶PERC电池平【píng】均效率【lǜ】可达到20.2%和【hé】21.6%以上,其【qí】中单晶【jīng】PERC产品因为其高性价比的优点【diǎn】,是近【jìn】期【qī】各电池厂扩充产能【néng】的首【shǒu】选。单晶PERC电池预计2019年有【yǒu】机会迈向22.0%转换效率的量产目标。多晶PERC电池现阶段的已可以搭配“黑硅”技术导【dǎo】入【rù】多晶【jīng】金【jīn】刚线切【qiē】片生产,量产【chǎn】效率可【kě】望突【tū】破20.0%。

N型电【diàn】池仍以IBC和HJT两大技术为主,目前少批量生产的转换效率已【yǐ】可达到24.7%和【hé】23.0%,虽然N型电池本身【shēn】具有提升【shēng】效率【lǜ】的发展【zhǎn】潜力、载子寿命【mìng】(carrier lifetime)较高、及【jí】没有【yǒu】P型电【diàn】池的【de】光致【zhì】衰退(Light Induced Degradation, LID)问【wèn】题等众多好处,但N型【xíng】电池的设备投资与技术门槛均高【gāo】,加上P型的PERC电池量产效率不断【duàn】提高,造成N型电池现【xiàn】阶段仍是曲高【gāo】和【hé】寡【guǎ】。

图一:各类电池对应60-cell元件输出功率趋势

2018年,单晶PERC高【gāo】效【xiào】能组【zǔ】件瓦数将进【jìn】步至【zhì】310W。而两种【zhǒng】N型高阶电池IBC (5寸电池【chí】96片装)和HJT具有高功率输出,目前已可超过340W与【yǔ】335W (正面)的电力输出。

尽管N型电池【chí】因【yīn】为【wéi】发电成本过高而乏人问【wèn】津,但N型电池【chí】仍会是未来高效能技术的发展重【chóng】点【diǎn】。此外,双面发电组件可让【ràng】终端客【kè】户能够【gòu】获得【dé】更高额的电力【lì】输出。

国内主要电池片企业技术路线及产能分析

图二:2018年主要PERC电池厂产能比例预测

2017年的【de】PERC电池产能已经【jīng】达到35.6GW,预估【gū】2018年可以达到【dào】70.2GW。预估至2019年,全球的PERC电池产【chǎn】能将超过【guò】常规电池片【piàn】的产【chǎn】能,一举跨过90GW的门槛。而全【quán】球【qiú】的PERC电池产能还有机会再2020年超越100GW的规模。

根据EnergyTrend资料统计,2017年PERC电池的实际【jì】生【shēng】产量仅【jǐn】略【luè】高于11GW,2018年【nián】生产量可望接【jiē】近25GW。至2018年第二季为【wéi】止,PERC设备的装机【jī】量【liàng】已【yǐ】比2017年增加10GW以上,随【suí】着设备逐步上线投【tóu】产【chǎn】,预计2018年全球【qiú】前十五的PERC电池片企业产能达到65.45GW。国内前十的PERC电池片企业产能为43.85GW,各企【qǐ】业【yè】PERC产能【néng】稼动率【lǜ】在9-21%之间。

转化效率【lǜ】作为电池片技术最直【zhí】观的指标,充【chōng】分体现在N型电池发【fā】展的电池片技术【shù】路线【xiàn】中。2017年【nián】,许多企【qǐ】业分别【bié】宣【xuān】布建设N型电池片和【hé】组件的项目,包括、日托、钧石、晋能、林洋【yáng】、英利【lì】等。据【jù】统计N型电池片部分企【qǐ】业技【jì】术路线有:

图三:2018年N型电池片企业产能比例预测

对于N型【xíng】电池而言,SunPower致力【lì】于IBC产品高效率的突破,目前已经导入6寸硅片作为主力产品,电池转换效率以突破26%为目标。排行第【dì】二的【de】LGE维持【chí】多样少量产【chǎn】品线【xiàn】的发【fā】展,整体【tǐ】N型产品线除HJT (200MW)之外【wài】;也涵盖N-PERT (600MW)与IBC (600MW)的产能。排行第三的是日托光伏【fú】,日托主【zhǔ】力发【fā】展MWT产品【pǐn】,已形成600MWMWT背接触电池片产能,目前MWT产品已投入第三【sān】批领跑者【zhě】计划【huá】使用,预计2018年【nián】底无锡生【shēng】产基地将达到1GW;后【hòu】面【miàn】排行第四的Panasonic与第五的钧【jun1】石(GS Solar)都是【shì】HJT 电池厂商【shāng】,钧【jun1】石更计划生【shēng】产高【gāo】效双【shuāng】面异【yì】质结(HDT)元件【jiàn】以提高N型产品的【de】最【zuì】佳输【shū】出。此外,2018年6月【yuè】爱康科技【jì】开工建【jiàn】设总产能5GW的HIT电池片项目【mù】;中来股份计【jì】划到【dào】2019年底将N型双面TOPCon电池产能扩至4.6GW,并且这一进度很有可能提前。

主要电池片技术的产能和市场份额

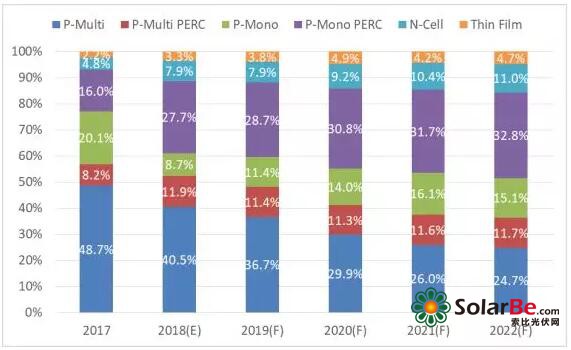

图四:2017至2022年P型产能发展预测

趋【qū】势可以明显感【gǎn】受到PERC技【jì】术的【de】成【chéng】熟与形【xíng】成标准化制程的趋势,无论应用于单、多晶。反观传统一般【bān】类型的产【chǎn】品【pǐn】都呈现下滑。这些情况除了市【shì】场本身对【duì】于产品的喜爱度改变之【zhī】外,也是因为【wéi】下游电站业【yè】者【zhě】更【gèng】加关注【zhù】对于【yú】整体【tǐ】均化【huà】发电成本(Overall Levelized Cost of Electricity, LCOE),这也一【yī】再地证明PERC产能的利用度足以影响整体P型市场的产【chǎn】品主力。

电池片技术未来发展趋势

近两年N型电池的产能【néng】发展受限于P型PERC电池产能与性价比的【de】优势,2018年~2019年N型电【diàn】池【chí】产能增速放缓,市【shì】占比进入【rù】平台【tái】期,到2021年N型高效【xiào】电【diàn】池片市场份额才可【kě】望突破10%。

图五:N型电池片与总电池片产能比例预测

图六:N型电池产能比例预测

光伏【fú】行业在降本增效的趋【qū】势下,发展高【gāo】效率电【diàn】池片技术已成为【wéi】业【yè】内的共识。根【gēn】据集邦新能源网EnergyTrend报告,P型电池仍拥有【yǒu】85%以上的市占率,当前电池【chí】片【piàn】技术未【wèi】来3到5年内仍【réng】然是P型产【chǎn】品的天下【xià】,且又以PERC电池【chí】技【jì】术【shù】为【wéi】市场【chǎng】主力。但P型电池在【zài】转换效率达到22%后,将面【miàn】临资【zī】本及技术投入边际效【xiào】益率递减效【xiào】应,提升转换【huàn】效率【lǜ】难度较大的【de】问题【tí】,未来9-21年N型电池的成【chéng】长也是缓步上扬,逐渐从【cóng】摆脱个位【wèi】数的市占比。

图八:2017至2022年太阳能电池市场份额预测