近日【rì】,聚和【hé】材料挂牌上交所科创板【bǎn】,IPO发行价【jià】110元,上市【shì】首日收涨35.37%。这【zhè】家成立7年,但仅用【yòng】时【shí】4年【nián】就从光伏细分赛道杀【shā】出【chū】成为行业第一的公【gōng】司再【zài】次展示了光【guāng】伏行【háng】业的高景气度,以及【jí】技术迭代与资源储备的重要性。

2018年【nián】聚合材料【liào】营收规模仅【jǐn】2.18亿元,在此后聚【jù】和【hé】材料便开【kāi】始了飞速增【zēng】长。2019年、2020年【nián】公【gōng】司【sī】营收增速分别达到310.50%、179.94%,营【yíng】收规模一跃达到25.03亿元,压【yā】过【guò】帝科【kē】股份【fèn】、 苏州固锝成为行业第一,三者分别占据正面光伏银【yín】浆【jiāng】市场份额的23%、15%、7%。在此期间,聚【jù】和材料推出并量【liàng】产了单晶PERC 电池用【yòng】正面银【yín】浆,完成购买三星【xīng】SDI及无锡三星相【xiàng】关资产,并在P 型硅电池【chí】技术路线、主栅【shān】银浆以及 N 型电【diàn】池技术路线研发【fā】方面加速【sù】实现产品品类迭代。

2021年,聚和材料的正面【miàn】银浆销量944.32吨【dūn】,全球市占率达37.09%,首次超越境外银浆厂商【shāng】贺利氏,成【chéng】为全球正面【miàn】银浆行业销量【liàng】第一的企业【yè】。2022年前三季【jì】度公司【sī】营业收入已达 48.80 亿【yì】元【yuán】,归母净利【lì】润3.03亿元。

但与数【shù】字上的观感有所差异,作为细分产业链【liàn】的中间环【huán】节【jiē】,聚和材料既受核心【xīn】原材料银粉【fěn】市场供应及价格的影响,又难以通【tōng】过提价将【jiāng】压力【lì】向【xiàng】下游转嫁。除此【cǐ】之外,聚和材料的同业竞争优【yōu】势也受外界质疑,在专利问【wèn】题上【shàng】多有【yǒu】争端,也面【miàn】临应收款【kuǎn】项目回收、原材【cái】料供应商【shāng】过于集中的风险。

在这【zhè】个【gè】百亿细分市场【chǎng】中,聚和材料的上市既暴露【lù】出企【qǐ】业自身发展面临的挑战,亦【yì】展现出了光【guāng】伏银浆【jiāng】行业的【de】特【tè】性及光伏产业的【de】共性。

行业集中度高,净利润压缩

光【guāng】伏【fú】银浆作为电子导电【diàn】浆料的一种,导电相为【wéi】银粉,粘结相【xiàng】和液体载体【tǐ】由玻璃粉和【hé】有机原料组成,印【yìn】刷在光伏硅【guī】片两面以【yǐ】起到导电的作用,是生产光伏电池金属电【diàn】极的核心材料,占光伏【fú】电池成【chéng】本约 10%,仅次于硅【guī】片【piàn】。

原【yuán】料成本占【zhàn】据行业大头是光伏行业的共性【xìng】,细分市场的光伏银浆【jiāng】也不例外【wài】。数【shù】据显【xiǎn】示,2020年【nián】银粉【fěn】占光伏正面银【yín】浆成本的【de】98.2%,在聚和材料2022年第一季【jì】度主【zhǔ】营业务成本构成中,原【yuán】材料成本占据99.71%。

同时,原材料的【de】供【gòng】应商也过于集中,2021 年,我国【guó】全年【nián】进口银粉【fěn】 3240 吨【dūn】,其【qí】中【zhōng】有 91.48% 来自日本【běn】;聚和股份 2021 年【nián】银【yín】粉供应【yīng】来源中【zhōng】,84.6%的银粉来自日本 DOWA,公司【sī】向 DOWA 采购额占报告期各期原材料采购【gòu】总额比例均超过 50%。

而银粉采购价格受伦敦银【yín】价、汇率【lǜ】波动以及加工费【fèi】的因素影响多【duō】有波动【dòng】,因此光【guāng】伏银浆生产企业【yè】盈利【lì】能【néng】力受【shòu】银价波动【dòng】影响显著,银浆【jiāng】售价与银价变动一【yī】致。聚【jù】和材料数据显【xiǎn】示,2018-2021 年,公司销售毛利【lì】率分别【bié】为 16.45%、18.39%、13.75%和【hé】 10.47%,呈【chéng】现逐年【nián】下滑趋势,主要原因为原材料【liào】银粉价格在 2018-2021 年处在上行周期中【zhōng】,公司【sī】成本上升高于【yú】售价提【tí】升。

苏【sū】州【zhōu】固锝新能源材料业务同样【yàng】如此,在营业收入大幅提升的情【qíng】况下,公司上【shàng】半年毛利率14.33%,同比下【xià】降【jiàng】1.86%。

除银【yín】粉【fěn】影响外,光伏银浆企业大客户基【jī】本为上【shàng】市公司,如通威【wēi】、天合、晶澳、晶科、东方日升等光伏产业知【zhī】名厂商【shāng】,其对成本的【de】限制要求对【duì】银【yín】浆企【qǐ】业盈利水平影响也十【shí】分深【shēn】刻。

在这【zhè】一细分市场,上下游【yóu】厂商强【qiáng】势,中部竞争向头【tóu】部【bù】聚集。帝【dì】科【kē】股份的半年报数据【jù】显示,2022年上半年公司【sī】净利润同比下降59.35%。对【duì】此,帝科股份指出主要系【xì】行业【yè】整体利【lì】润空间缩减影响,导电银浆产品毛利率水【shuǐ】平有限,加【jiā】之下游对【duì】其他【tā】辅材降低成本【běn】有【yǒu】更强的诉求,同时行业竞【jìng】争加剧,公司对客户【hù】的销【xiāo】售加价有所下降。

聚和材料也在【zài】招股【gǔ】书中表示,2020年度及2021年度,公司正面【miàn】银浆单【dān】位毛利同【tóng】比下降,主【zhǔ】要由于公司【sī】对【duì】直销客户销售规模进一步扩大,给予【yǔ】主要规模【mó】较大的客户一定的价格优惠所致。此【cǐ】外,对于【yú】行业地位较高、潜【qián】在采【cǎi】购规模较【jiào】大【dà】、 回【huí】款速【sù】度较快、竞品竞【jìng】争压【yā】力较【jiào】大的客户,聚和【hé】材料【liào】会给予其较大力度的价格【gé】优惠。

要解决国产替代及降本增效难题

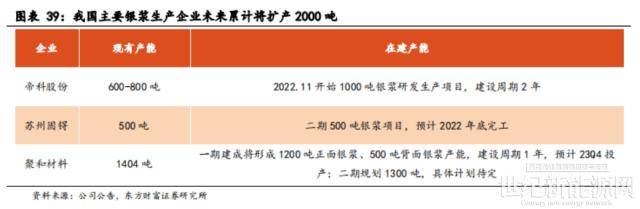

聚和材【cái】料此【cǐ】次登陆A股弥补融【róng】资【zī】短板【bǎn】,打开产能扩张的【de】瓶【píng】颈,将募集资金【jīn】投向年产 3000 吨导电【diàn】银浆建设项目(一期)和【hé】补充流动资金【jīn】,预【yù】计【jì】将于【yú】2023年末生产正【zhèng】面银浆 1200 吨【dūn】、背面银浆 500 吨,满足光伏产业需求。帝科【kē】股【gǔ】份、苏州【zhōu】固锝也相继宣布未来扩产计划【huá】。

但相较【jiào】产量【liàng】,光伏银浆更为重要的是【shì】生产技术问题。与国【guó】外【wài】20世【shì】纪七八十年代已较为成熟的银浆产业【yè】相比,我国【guó】银浆产【chǎn】业【yè】处在加速国产化的进程中。CPIA数据显示,预计2022年【nián】国产【chǎn】银浆【jiāng】占【zhàn】比有望达到65%。

据悉【xī】,我国【guó】已实现【xiàn】光伏背面银【yín】浆全部国产化生产;正面【miàn】银浆主要作用【yòng】是汇【huì】集和导【dǎo】出光【guāng】生载流子,多用于【yú】 P型电【diàn】池【chí】受光【guāng】面和N 型电池两面,对生产工艺和导【dǎo】电性要求更高【gāo】,国产化程度正在提升。

另外,高温银浆技术壁垒已经【jīng】被突破,但【dàn】低温银【yín】浆仍然【rán】困难较大。高温银浆【jiāng】一般用于 BSF、PERC 电池,是当前市场的主要产品,目【mù】前【qián】高温银浆占银浆【jiāng】供应总量【liàng】的 98%以【yǐ】上;低【dī】温银浆【jiāng】一【yī】般用于异质【zhì】结电池,未来随着异【yì】质【zhì】结【jié】电池【chí】市场【chǎng】份额提升【shēng】,低温银浆需求将迎【yíng】来快速增长。

当前市场绝大【dà】部分仍然是P型电池银浆,但随着发展【zhǎn】N型【xíng】电【diàn】池趋势的扩大,N型电池银浆市【shì】场正【zhèng】在【zài】快速扩【kuò】张,市【shì】占率逐【zhú】渐提【tí】升【shēng】。东方【fāng】证券预测,光伏银浆需求在下游需求【qiú】高【gāo】增和 N 型迭代【dài】带动下,总量需求【qiú】稳中向上,低温银浆需【xū】求结构【gòu】性高增。

还【hái】有一【yī】点值得注意,N型电【diàn】池【chí】总体银浆单【dān】片耗用量高于P型电池,在当【dāng】前【qián】水平下,N 型TOPCon电池单【dān】片银浆用量大约是P型电【diàn】池正【zhèng】银的【de】约1.5倍左【zuǒ】右【yòu】,N型HJT电池单片低【dī】温银浆用量是P型电池正银用量【liàng】的约2.5倍左【zuǒ】右,将支撑导电【diàn】银浆市场【chǎng】的长期增长。

但光伏产业【yè】链对降本【běn】增效的追求是一以贯之的【de】,正如贺利氏光【guāng】伏全球事业【yè】部总裁高昌【chāng】禄曾对媒体【tǐ】直【zhí】言,“我们【men】的一个主要战略,就是聚【jù】焦大客户【hù】,它们【men】在做什么,我们就与之匹配。”光伏产【chǎn】业需【xū】要光伏银【yín】浆产业在【zài】降低【dī】银浆耗量以及技术国【guó】产化上不断【duàn】进步,企业自【zì】身盈利要求也在【zài】不断催促企【qǐ】业实现【xiàn】技术突破。

实现国产【chǎn】替【tì】代,满足光伏产业【yè】需求【qiú】,是百亿【yì】光伏银浆市场的新增【zēng】长极。