市场逐渐【jiàn】从【cóng】整体光伏板块的炒作,转向至【zhì】光伏产业链的【de】各【gè】细分板块,如光伏逆变器、HIT光伏电池、钙钛矿电池等细分板块,最近资金又盯上了光伏级EVA。

随着全球央行的货币政策偏紧,国【guó】内【nèi】央行【háng】连续低量【liàng】的逆回购【gòu】和【hé】美【měi】联储9月或将【jiāng】再次加息50-75个基点都表【biǎo】明流动性【xìng】在持续【xù】收紧【jǐn】,然而流动【dòng】性的收紧并【bìng】不是【shì】最糟糕的,“后”新冠疫情对【duì】宏观的【de】影响【xiǎng】已经出【chū】现从社会【huì】层【céng】面向经济、政治等方向蔓延【yán】的情况。能源作为经济复【fù】苏之路的地【dì】基,也是局部冲【chōng】突的内在诱因之一,而冲突【tū】带来的能源供应链异常也扩大了各【gè】国的能【néng】源供给缺口【kǒu】,进而【ér】也让原【yuán】本各国达成【chéng】一致发展绿色能源的计划【huá】短期被抑【yì】制。

但无论全球【qiú】能【néng】源局势如何【hé】变化,长期全球能源低碳转型路径基本“板上钉钉”,而短期【qī】局【jú】部冲突【tū】带来的能【néng】源供应链异常,增加了供【gòng】给【gěi】的不确【què】定性。

01光伏级EVA供需价格出现背离

这次全球【qiú】能源转型中,光【guāng】伏在【zài】能源消费结构中大【dà】放异彩,妥妥的“生力军”,各国【guó】光伏【fú】产业【yè】发展也【yě】进入了高速【sù】成长阶【jiē】段【duàn】。从国内A股市场【chǎng】来看,光伏产业【yè】近些【xiē】年一直处于高景气【qì】度。

随【suí】着【zhe】前期热潮【cháo】,板块也进入了高估值的状态,市场逐渐从整体光伏板块的炒作,转向至光伏【fú】产业【yè】链【liàn】的各【gè】细分板【bǎn】块,如光伏逆变器、HIT光伏电池、钙【gài】钛【tài】矿电池等细分【fèn】板块,最近资金又盯上【shàng】了光伏【fú】级EVA。

作为直接拥有产【chǎn】能的联泓新科(003022.SZ)在近【jìn】3个多月的时间里表现出色,公司股价在9-24虽大盘触底后【hòu】,隔【gé】天【tiān】开始反【fǎn】弹,进入【rù】上升【shēng】通【tōng】道,截止9-24收盘,公【gōng】司股【gǔ】价已经创阶段新高【gāo】,区【qū】间上涨超过【guò】240%,跑赢上证的12%的区【qū】间上涨幅【fú】度。

EVA胶膜目前【qián】是光【guāng】伏胶膜【mó】市场的主力,胶膜是在【zài】组【zǔ】件中将光伏玻璃【lí】、电池片、背【bèi】板粘在一【yī】起,同时【shí】有保【bǎo】护电池片、隔绝空气的作用【yòng】。虽然在组件【jiàn】中成本占比较低,仅3%-4%,但【dàn】带来的优势在于【yú】下游组件厂【chǎng】商【shāng】对【duì】价格敏【mǐn】感度【dù】不【bú】强【qiáng】,恰好给EVA厂商【shāng】带来较稳定的盈利空间,2021年在大【dà】部分化学产品【pǐn】毛利率下跌的时候,光伏EVA的毛利率逆市上扬(2021年联泓【hóng】新科的EVA毛利率【lǜ】达到50.52%)。

联泓新科产品毛利率情况(数据来源:choice)

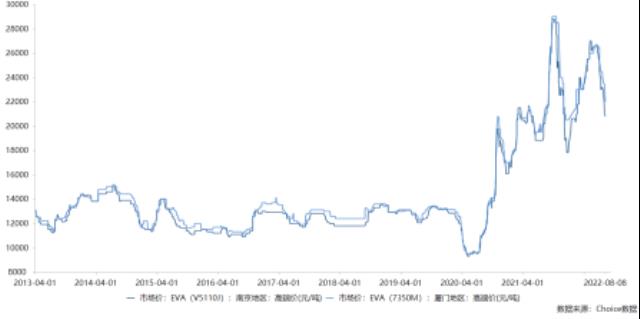

随着光伏组件装机量的增【zēng】长,光伏【fú】级【jí】EVA处于供给偏【piān】紧的状态,但【dàn】8月【yuè】价格却出现了【le】所回调。

首先看价格方面,8月首日国内EVA均价约2.5万元/吨,同比【bǐ】去年同期【qī】上涨约35%,但较6月的【de】2.6万元【yuán】/吨的高点出现小幅回调。7月【yuè】初,光伏EVA价格确实有【yǒu】下调,推测【cè】其原因主要【yào】由于下游组件厂的排产不及预期【qī】,使得中【zhōng】上游的硅料产量环【huán】比【bǐ】下降,进而引起【qǐ】国内EVA粒子【zǐ】线【xiàn】缆【lǎn】料、光伏料价格出【chū】现【xiàn】回【huí】落,但【dàn】整【zhěng】体看光伏EVA的价格依旧处于【yú】历史的高位。

其次【cì】再从产能【néng】角度来看,全年缺口15万吨EVA是市场普遍【biàn】共【gòng】识【shí】。但【dàn】个人认为实际光伏级EVA缺口可能会更大。第【dì】一,EVA≠光【guāng】伏【fú】级EVA,光伏级具有更高的【de】技术壁垒和【hé】更长的扩产【chǎn】周期,简单【dān】说属于高端版【bǎn】的EVA;第【dì】二,今年上半年,国内光伏发电装机【jī】30.88GW,同比增【zēng】长【zhǎng】137.4%,虽【suī】然已超过去年【nián】前十个月装【zhuāng】机【jī】之和,但【dàn】相比【bǐ】今年预期的下限85GW还是不到【dào】50%,因此三、四季度“抢装潮”将【jiāng】使得光伏EVA的需求缺【quē】口有所扩【kuò】大。

而供需缺口,将对光伏级EVA的价格形成有效支撑。

12下一页>