文 | 荆玉

储能市场被普遍认为是【shì】下【xià】一个可能爆【bào】发【fā】的万亿级市【shì】场,有着极【jí】大的发展【zhǎn】潜力,因为处于发展初期,此前已经经历了【le】多次资本和舆【yú】论【lùn】的炒作。

据不完【wán】全统计,自4月行情行至低点至今【jīn】近3个【gè】月时间内,有近【jìn】30支储能【néng】概念股股价【jià】涨幅超【chāo】过两倍【bèi】。

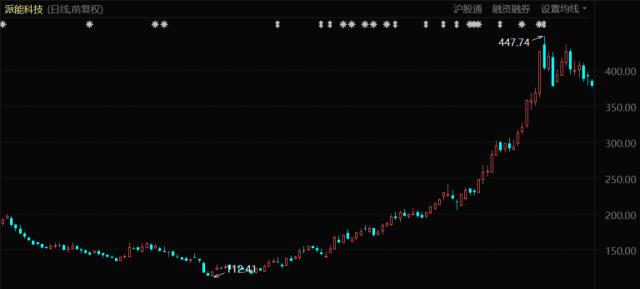

派能科技股价表现(2021年1月至今)

以【yǐ】派能科技、固德威【wēi】、南网科技为代表【biǎo】的龙【lóng】头【tóu】股【gǔ】,这期间股价涨幅更【gèng】是超过3倍。

储能作为新能源赛道的【de】一个分支,其受【shòu】到【dào】资本的追【zhuī】捧程度丝毫【háo】不【bú】亚于新能源汽车与【yǔ】光伏【fú】。

此次二级市【shì】场储能【néng】赛道大爆【bào】发,是以国内外市场需求【qiú】高【gāo】景气为支撑的行【háng】情:

在欧洲市场,能源价格的高涨推动【dòng】居民电【diàn】价大幅上涨【zhǎng】,从而【ér】使【shǐ】欧洲户用储能收益率提【tí】高,国内储能企业订单暴增;在国【guó】内市场,稳增长和新【xīn】基建【jiàn】政策拉动了光伏、风【fēng】电投资【zī】大增【zēng】,进而带【dài】来了“强配【pèi】”储能的装机量【liàng】提高。

不过订单大增和股【gǔ】价暴涨的背后,阻碍储能行业发展【zhǎn】的问题【tí】却依然存在——国【guó】内电【diàn】化学储能【néng】尚【shàng】不具备【bèi】足【zú】够经济性。如中关村【cūn】储能产业技术联【lián】盟发布【bù】的《储能产业研究白皮书2022》(下简称白皮书)就指【zhǐ】出【chū】,“已【yǐ】投建【jiàn】储能【néng】项【xiàng】目大多还未形【xíng】成稳定合理的收益模【mó】式”,“很多中小企业仍然举步维艰”。

在此背景下,靠【kào】政策【cè】强推和偶然因素导致的市场高景【jǐng】气【qì】难以持【chí】续,未【wèi】来的前景与眼前的【de】风险同时【shí】存在。

01机会与瓶颈

海外的户用储能市场是目前最优质的一块下游市场。

2015年【nián】3月,一【yī】场约两个半【bàn】小时的日全食差点引发了德国的能源【yuán】危【wēi】机,因【yīn】为太阳能提供了德国18%的【de】电力【lì】消费【fèi】,光伏发电量最高可占到其最大用电量的一半以上。

最终在整【zhěng】个欧洲电网【wǎng】的【de】共同协调下,德【dé】国通过使用【yòng】储备电力【lì】渡过了难关,这一【yī】事件体现【xiàn】了储能对于电网的必要性:

风【fēng】光等新型能源【yuán】具有很强的【de】不稳定性【xìng】和【hé】随机性,储【chǔ】能【néng】的作用就像一个超大号“充电宝”, 在风光大发时【shí】或者用电低谷时充【chōng】电,风光出力小或者用电高峰【fēng】时放电。风光储一盘【pán】棋,如果说未来是属于光伏、风电等新能【néng】源的时代,那【nà】么储能【néng】的地位也不可或缺。

基于此,几乎所有的布局长远【yuǎn】的新能源【yuán】巨【jù】头,对【duì】储能的未来发展【zhǎn】都十分看好。马斯克曾表示【shì】,特斯拉能源正在成【chéng】为【wéi】一【yī】家全球公用事【shì】业公司,并可能超越汽车业务;宁德【dé】时代副董【dǒng】事长黄【huáng】世霖【lín】也曾表示【shì】,储能未来的市【shì】场规模可能超过动力电池,可以用万【wàn】亿来衡【héng】量产值。

根据券商中【zhōng】信【xìn】证券测算,2021年【nián】全球储能【néng】市【shì】场规模为507亿元,距离【lí】万【wàn】亿市场仍【réng】有近20倍的增长空间。这【zhè】对于玩【wán】家们而言意味着更高【gāo】的天花【huā】板和更大的想象空间。

但与此同时【shí】,这个刚起【qǐ】步【bù】不久的【de】新赛【sài】道,仍有不少问题待解【jiě】,最核心【xīn】的问题就在于储能的经【jīng】济性。

电化学储【chǔ】能从应用【yòng】场景上【shàng】可【kě】以分为电源侧、电网侧和【hé】用【yòng】户【hù】侧,不同的【de】应用场景的商【shāng】业模式不同,在中外不同【tóng】市场环境下的盈【yíng】利能力也有差异。但在当【dāng】下时间点【diǎn】,我国的【de】储能系统无论在发电、电网、用电侧均不具备经济性。

目【mù】前我【wǒ】国的储能市场【chǎng】将主要由发电侧来【lái】驱【qū】动,市场需求主要来自于【yú】政策端的强制要求,即新【xīn】能【néng】源强制【zhì】搭配【pèi】储能。据统计【jì】,截至今年5月末,国内已经有23个省份明确新能【néng】源“强配”储【chǔ】能。

但【dàn】按照目前国家政策对于发电侧储【chǔ】能系统提供【gòng】调【diào】峰【fēng】服务的补偿标【biāo】准,电【diàn】站配备【bèi】储能提供调峰服务并【bìng】不划算,反而会抬高成本,拉低电站收益率【lǜ】,导致部分电站投资方【fāng】对“强配”储【chǔ】能“怨【yuàn】言”颇多【duō】。

据中【zhōng】信证券【quàn】测算,风光项【xiàng】目【mù】“强配”储能会导致【zhì】其总体收【shōu】益率有1%的下【xià】降。《白皮【pí】书》也指出,“已建【jiàn】储能项目【mù】大多还【hái】未形成稳【wěn】定合理的收益模式”。

相【xiàng】比之下,海外【wài】的户用【yòng】储【chǔ】能【néng】市场是目前最【zuì】优质的一块【kuài】下游市场,且已经形成了有效【xiào】的商业模式。由于海外【wài】市场(尤其欧洲【zhōu】)电【diàn】费【fèi】较贵,电【diàn】差价【jià】比较大【dà】,户用储能可以实现很好地【dì】套利,因【yīn】而其具备了较强的经济性支撑。

12下一页>