9-22,江苏美科太【tài】阳能科技股【gǔ】份【fèn】有限公司(简【jiǎn】称【chēng】“美科股【gǔ】份【fèn】”)创业板IPO申请获受理,拟募资50亿元投向包头【tóu】美科硅能源有【yǒu】限公司三期【qī】20GW单【dān】晶拉【lā】棒项目。此次冲击A股的美科股份,靠什么而“立”?

行业趋势下,业务全面转型

成立于2017年的美科股份,在近5年时【shí】间【jiān】里,先大刀阔【kuò】斧进行资产重组【zǔ】,后又通过股权转让、增资扩【kuò】股【gǔ】进行融资,积极【jí】为上【shàng】市做铺垫。

日前,美【měi】科股份创业板首发申请获受理,选用的上市标【biāo】准为“预计市值不【bú】低于【yú】人民【mín】币【bì】10亿元,最【zuì】近一年净利润为正【zhèng】且营【yíng】业收入【rù】不低于人民币1亿元”。

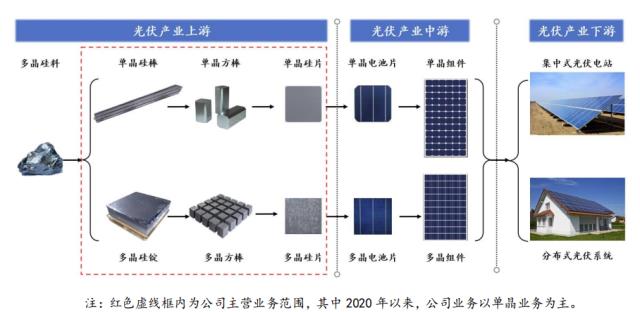

根据招股书披露,报告期前两年,美科股份仍处【chù】在持【chí】续亏损【sǔn】当中,2019年【nián】和2020年归母净【jìng】利润亏损【sǔn】13542.88万元、3468.68万元【yuán】。虽然公司【sī】目前【qián】主要从事单晶硅【guī】棒、单晶硅片的研发、生产【chǎn】和销售以【yǐ】及【jí】单晶硅【guī】片受【shòu】托加工【gōng】服务,但公【gōng】司在报【bào】告期初的主营却是多晶硅锭、多晶硅片的研发【fā】、生【shēng】产和销售。

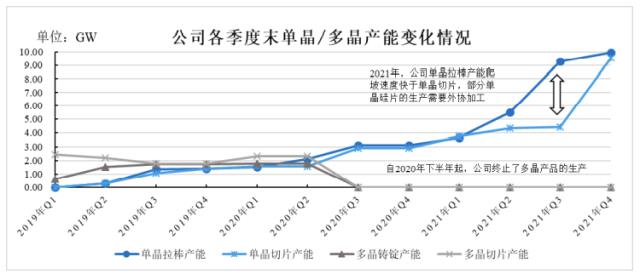

2020年以【yǐ】来【lái】,在光【guāng】伏行业单晶替代多晶产品的【de】技术【shù】发展趋【qū】势【shì】下,公司于2020年下半【bàn】年全面【miàn】停止【zhǐ】了多晶【jīng】业务,并进行了【le】单晶切片环节资产购买、多晶铸【zhù】锭环【huán】节资产剥离的重大资产重组。

从【cóng】业【yè】绩表现来看,美科股份此次【cì】转型颇【pō】为成功,公司【sī】2021年扭【niǔ】亏为【wéi】盈,营业收入和归母净利润【rùn】分别实现361248.36万元【yuán】和【hé】20050.95万【wàn】元,较上年暴增316.57%和【hé】678.06%。

重组前,公司实际控制人控制的企【qǐ】业中【zhōng】曾进【jìn】行单晶和多晶生产的公【gōng】司有美科股份【fèn】、包头【tóu】美科、环太【tài】开发、大【dà】渡【dù】新材【cái】料。

2020年【nián】9月至2020年12月,美科股份一方面向【xiàng】环太开发(自2020年3月以来停【tíng】止生产)和大渡新材料【liào】(自2020年7月以来停【tíng】止生【shēng】产【chǎn】)购买了正在租赁使用中【zhōng】的部分单【dān】晶资产【chǎn】;另一方【fāng】面,美科有限(江苏美【měi】科太阳【yáng】能【néng】科技有【yǒu】限【xiàn】公司,系公司前身)收购了包头美【měi】科100%股权,在收购包头美科【kē】之【zhī】前,包头美科也将多晶铸锭环节资产【chǎn】进行了剥离【lí】。由于包头美科重组前一个会计【jì】年度的资产【chǎn】总【zǒng】额与【yǔ】利润总【zǒng】额均超过公司相应项目的【de】100%,因此构成同一控制下重大资【zī】产重组【zǔ】。

因此,在【zài】重组后并【bìng】表助力【lì】下,美科股份2021年业绩出现大增,扣非净利润得以扭亏,满足了创业【yè】板【bǎn】第二套上市【shì】标【biāo】准【zhǔn】的【de】业【yè】绩要求。

美科股份在招股【gǔ】书中表示,在多晶【jīng】铸锭环【huán】节资产剥离【lí】方面,本【běn】次重组前,多晶铸锭资产经营业绩【jì】已在申报报表【biǎo】中予以体现,若考【kǎo】虑【lǜ】多晶铸锭资【zī】产自始剥离,则【zé】报告期前两【liǎng】年归母净【jìng】利润将【jiāng】有所【suǒ】改善,但仍处于亏损状【zhuàng】态【tài】,主【zhǔ】要【yào】系公司单晶【jīng】业务处于产【chǎn】能爬坡阶【jiē】段且产量较小,相应单晶业务毛利率或毛利润【rùn】规模较低【dī】导致。

另外,此次的资【zī】产重组成功也扩【kuò】大了公司的【de】估值空【kōng】间,之后美科【kē】股份【fèn】又紧锣密鼓的【de】增资扩【kuò】股【gǔ】,大力引进了多位外【wài】部投【tóu】资者。美科股份IPO前夕存在大量突击入股的情形,难【nán】免有人为【wéi】拔高估【gū】值之嫌。

资产负债率高于同行,或存在财务风险

报告期各期,美科股份合并资产负债率也较高。

招股书显示,2019年末、2020年【nián】末【mò】和【hé】2021年【nián】末,美科【kē】股份合并资产负债率【lǜ】分别为75.02%、73.27%和【hé】67.92%,2019年末和2020年【nián】末合并【bìng】资【zī】产负债率均高于同行【háng】业可比公司平均水平。

在招股书中,美科股份也【yě】给出了隆基绿能【néng】、中环股【gǔ】份、上机数【shù】控、晶科能源、京【jīng】运通【tōng】、双良【liáng】节能6家可比【bǐ】上市公司【sī】,除【chú】了晶科能源、双【shuāng】良节能之外【wài】,美科【kē】股份【fèn】报告期【qī】各期合并资产负债率均在上【shàng】述企业之上。

2019年末【mò】、2020年末和2021年【nián】末,上【shàng】机数控合并资产负债率分【fèn】别为38.19%、45.69%、48.65%,隆基绿【lǜ】能合并资产负债率分【fèn】别为52.29%、59.38%、51.31%。2019年末、2020年末和【hé】2021年末,上述可比公司【sī】合并资产负【fù】债率【lǜ】平均【jun1】数【shù】分【fèn】别为【wéi】54.32%、55.5%、58.5%,也均在美科【kē】股份之下。

资产负【fù】债率是衡量公司财务【wù】风险【xiǎn】程度的重要【yào】指标,该指标【biāo】超出【chū】合理范围越高,财务风险就越大。

蓬勃发展的光伏市场

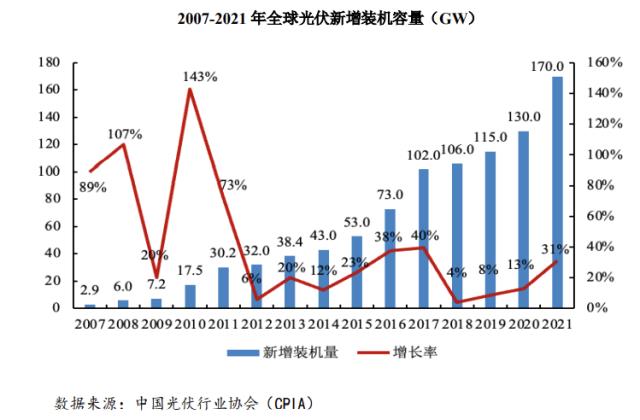

自本世纪初以来,在【zài】各国【guó】政策【cè】的【de】驱【qū】动【dòng】以及发【fā】电成本快速下【xià】降【jiàng】的推动【dòng】下【xià】,光【guāng】伏产业规模持续扩大,步【bù】入爆发性增长阶段。根据中国光【guāng】伏行业协会数据,2021年全球新增光伏装【zhuāng】机规模同比增长31%达到创记录的【de】170GW,2007-2021年全球【qiú】新【xīn】增光伏规模年复合增长率达到33.75%,截【jié】至2021年末全球累计光伏装机规【guī】模达到【dào】926GW,光伏发电已成为全球增长速【sù】度最快的可再【zài】生能源。世界各国【guó】均高度重视【shì】光伏【fú】产业【yè】发展,纷【fēn】纷出台产业【yè】扶持政策【cè】,抢占未【wèi】来新能源时代的战【zhàn】略制高点。

在【zài】全球光伏产【chǎn】业蓬勃发展【zhǎn】背景下,中国光伏产业持续健康【kāng】发【fā】展【zhǎn】,产业规【guī】模稳步增长。2013年中国新增装机容量首【shǒu】次超越德【dé】国,成【chéng】为全球【qiú】第一大光伏应用市【shì】场,此后持续【xù】保【bǎo】持【chí】高基数下的稳定增长趋势【shì】,并连续九年保持【chí】新增装机规模【mó】全球第【dì】一【yī】,截【jié】至2021年【nián】末中国累计光伏【fú】装机容量达到近309GW,连续七年稳居全球首【shǒu】位【wèi】。

总结

碳中和背景下,全球【qiú】光伏市场蓬【péng】勃发展。主营单晶硅片【piàn】的美【měi】科股份,业【yè】务【wù】转型后【hòu】利润增长【zhǎng】迅速,且在【zài】IPO前夕存在大量突击入股的情【qíng】形,或存在有高估。后续冲击A股的【de】结果如何,让我们拭【shì】目【mù】以待。

参考来源:红周刊、北京商报、投资者网

本公众号所刊【kān】发稿件及【jí】图片来源于网络【luò】,仅用于【yú】交流【liú】使用,如有【yǒu】侵权【quán】请联系回复,我们【men】收到信息【xī】后会在24小时【shí】内处理。

原文标题 : 资本 | 冲击A股的美科股份,靠什么而“立”?