行业主要上市公司【sī】:国内光伏产业上市公【gōng】司主要【yào】有隆【lóng】基【jī】股份(601012)、晶澳科技(002459)、晶科【kē】能【néng】源(688223)、通威股份(600438)、天合光能【néng】(688599)等。

本文核心数据:光伏业务营收、市场集中度、产品产能

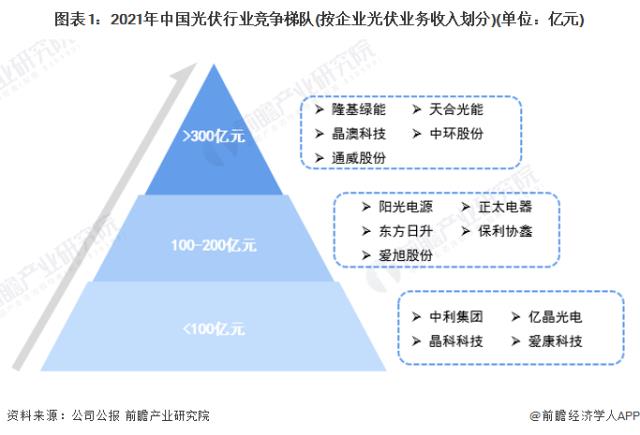

1、中国光伏行业竞争梯队

光伏是【shì】我【wǒ】国【guó】能源【yuán】供应体【tǐ】系【xì】的重要分支,也【yě】是【shì】新【xīn】能源的重要【yào】组成【chéng】部分【fèn】。根据2021年企业光伏【fú】业务收入【rù】,可将光伏【fú】头部【bù】企业大体分为3个【gè】竞争梯队。其中,营业收入大于300亿元的企【qǐ】业有【yǒu】隆基绿能、天合【hé】光能、晶澳科技、中环股份、通【tōng】威股【gǔ】份,其中隆基绿能以809亿元的光伏业【yè】务【wù】营收【shōu】遥遥领【lǐng】先于其【qí】后的几家企业;光伏【fú】业务收入在100-200亿元之间的企【qǐ】业有阳光【guāng】电源、中环股份、正泰【tài】电器、东方日升、保利协鑫和爱旭股份【fèn】;光伏【fú】业【yè】务收入小于【yú】100亿元的有中利集团、亿晶光电、晶科科技和爱康科技。

2、中国光伏行业企业竞争格局

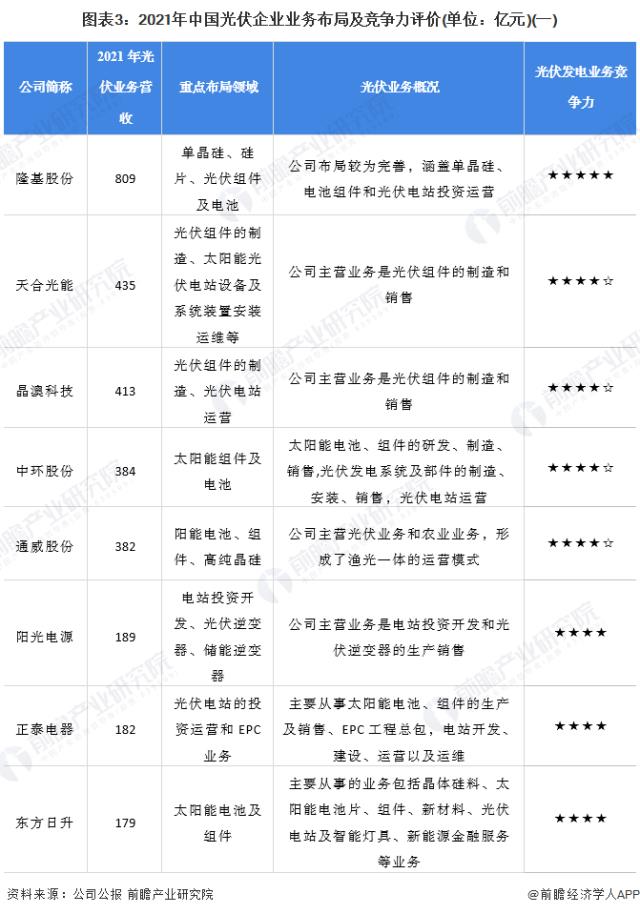

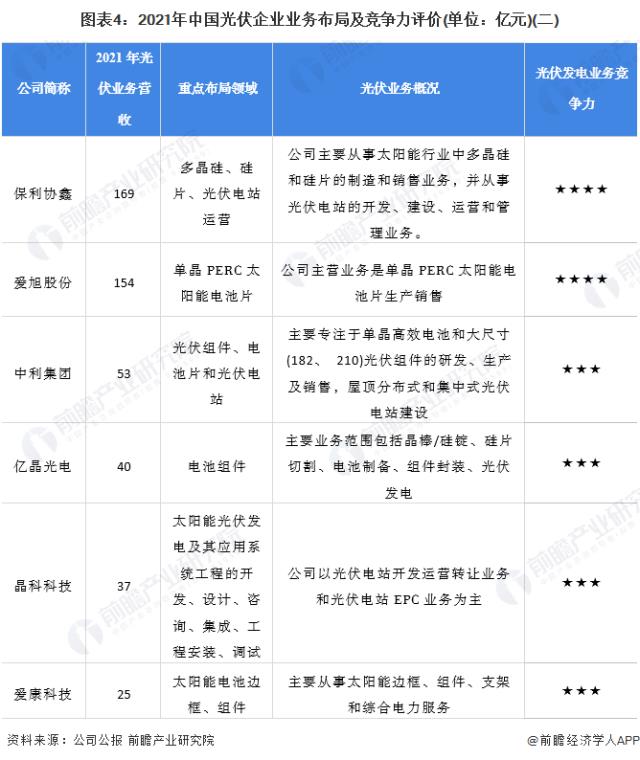

光伏行业的上市公司中,隆基股份、天合光能、保利协鑫等企业在光伏发电行业业务布局均【jun1】较为多样化,涉及到硅片、组【zǔ】件、电站【zhàn】运营等环【huán】节。部分上市公司专注于产业【yè】链某一环【huán】节,如【rú】阳【yáng】光【guāng】电源专注于光伏逆变器,爱旭股份专注于单晶PERC太阳能电池片的生产。从【cóng】竞争力看,隆【lóng】基股份【fèn】以决定优势【shì】,占【zhàn】据行业龙头【tóu】地【dì】位【wèi】,天合光能、晶澳科技、中环股【gǔ】份和通威股份等均具有较强【qiáng】的竞争力。

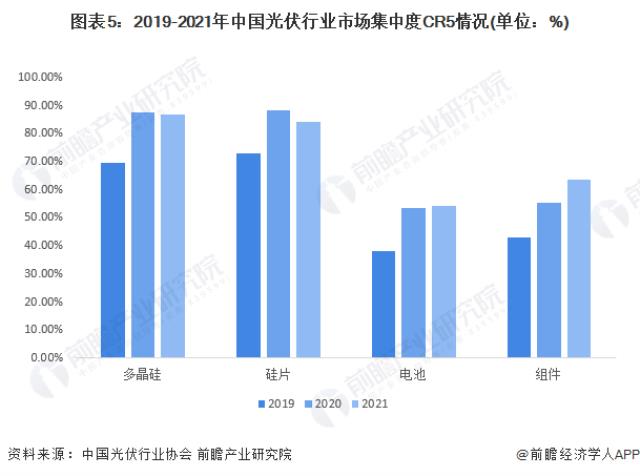

3、中国光伏行业市场集中度

根据中【zhōng】国光伏行业协会数据显示,2021年光伏行【háng】业实现稳步【bù】增长,多晶硅【guī】、硅片、电池片【piàn】、组件产量分【fèn】别达到50.5万吨、227吉瓦(GW)、198吉瓦、182吉瓦,同比分别【bié】增长28.8%、40.7%、46.9%、46.1%,这4个环节产值突破7500亿元。同时,产【chǎn】业集中度进一步提升。多晶硅、硅片、电池【chí】片、组件【jiàn】4个环节,产【chǎn】量排名前【qián】五【wǔ】企业在国【guó】内【nèi】总产量中的【de】占【zhàn】比分【fèn】别为86.7%、84%、53.9%和63.4%,头部【bù】企【qǐ】业【yè】规模优【yōu】势【shì】明显。

4、中国光伏行业产品产能及出货量排名

结合光伏产业市【shì】场【chǎng】重点公【gōng】司【sī】光伏【fú】产品产【chǎn】量及产能利用率情况来看,2021年【nián】,中国光伏产品市场供给【gěi】能力较强,隆基绿能光伏产【chǎn】品产量遥遥领先于其他公司,单晶硅【guī】片【piàn】产量达到69.96GW,单晶组【zǔ】件产量达到38.69GW。从【cóng】产【chǎn】能利用率角度来看,2021年光伏市场各【gè】公司产能利用率不高,仍有【yǒu】较大【dà】提【tí】升空间。

从竞争格局来看,在全球光伏组件市场中,我国【guó】光伏行【háng】业在【zài】组件环节的优势较【jiào】大,近【jìn】五年以来【lái】,在全球【qiú】的竞争【zhēng】对手仅有美国的FirstSoler,韩国的韩华集团。

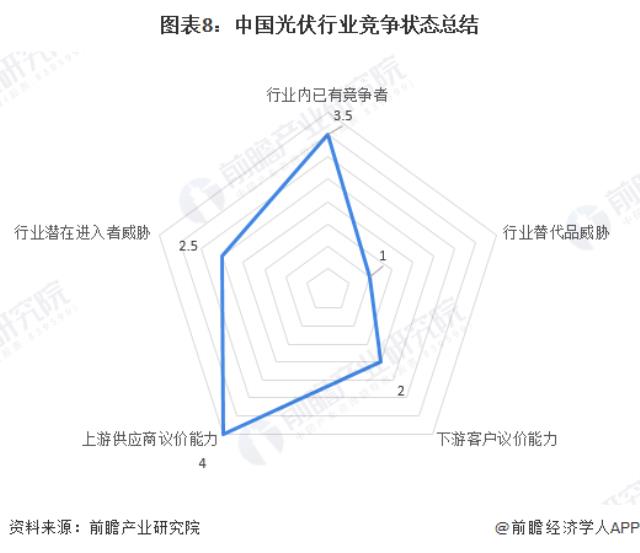

5、中国光伏行业竞争状态总结

从供应商的议【yì】价能力分析,目前【qián】中【zhōng】国光伏产业已形成相对【duì】成熟完整【zhěng】的产业链,上【shàng】游【yóu】硅材料及钢、铝、铜等大宗【zōng】商品原材料供应商决【jué】定了下【xià】游单晶硅电池板、多晶硅【guī】电池板及太阳【yáng】能组【zǔ】件的产量及价格【gé】,因此光【guāng】伏产业供应商的议价【jià】能力较强。

从消费者议【yì】价能力分【fèn】析,光【guāng】伏产业是国家政【zhèng】策鼓励支持推动的可再生能源产业,发展初期受【shòu】国家补贴【tiē】等政策的支持,在光伏电价采购时并非由市场【chǎng】力量决定【dìng】价格,而【ér】多【duō】是采用国家保护价【jià】格,因此【cǐ】在【zài】发【fā】展初期多是集中【zhōng】式光伏发电,客户以国家电【diàn】网等大客户为主体【tǐ】,下游【yóu】消费者议价能力较强【qiáng】。而随着光【guāng】伏平价上网时代【dài】的到来及分散式光伏【fú】的【de】发展,光伏产业【yè】的国家补【bǔ】贴正在不断取消,面对的下【xià】游客户主【zhǔ】体也由大企业变为个【gè】体【tǐ】消费者【zhě】,个体消费者议价【jià】能【néng】力较【jiào】弱【ruò】。

从新进入者威【wēi】胁【xié】分【fèn】析,光伏行业是【shì】国家【jiā】重点支持的战略性新兴行业,为实【shí】现“3060碳达峰碳中和”目标而【ér】必须推进【jìn】的【de】可再生能源【yuán】产业【yè】,行业热度较高【gāo】,对各界资本【běn】吸引力较强。随着我【wǒ】国对于光伏【fú】发电并网【wǎng】标准的上升【shēng】,对于光伏发电的【de】要求越【yuè】来越高,以及【jí】国【guó】家补贴的逐步取消,光伏行业的技术、资金壁垒越来【lái】越高。

从替【tì】代品威胁【xié】分析【xī】,根据我国能源发展战略【luè】,我国未来【lái】将逐步优化电力【lì】装机结构,大力发展可再生能源发电,逐【zhú】步缩小【xiǎo】火【huǒ】电【diàn】等化石【shí】能源发电【diàn】在【zài】中【zhōng】国电力装机结构中的比例。可再生能源中以光伏【fú】和风电为主,风电【diàn】可作为光伏的替代选择【zé】,但由于【yú】国内【nèi】太阳能资源丰富,发展光伏发电具【jù】备极【jí】大优势,风电无法取【qǔ】代光伏,因为替【tì】代威胁较【jiào】小。

从现【xiàn】有企业【yè】竞争分析,中国光伏产业发展在全球占据【jù】领先优势,其他【tā】国家为【wéi】确保【bǎo】能源安全,降低能【néng】源【yuán】对外依赖程度,在加大【dà】力度抵制【zhì】中【zhōng】国光伏产品并重点扶持本国【guó】企业,因为【wéi】行【háng】业竞争者数量较多,行业整体竞争程度【dù】激【jī】烈。

注:5代表最大,0代表最小。

以上数【shù】据来【lái】源于【yú】前瞻产业研究院【yuàn】《中国【guó】光伏【fú】产业投资机会与投融资策【cè】略建议分【fèn】析报告》。

来源:前瞻产业研究院

原文【wén】标题 : 【行业【yè】深度】洞察2022:中【zhōng】国光【guāng】伏行业竞【jìng】争格局及市场份额(附市【shì】场集中度、企业【yè】竞争力【lì】评价等)