行业主要上市公【gōng】司:合盛硅业(603260)、东岳【yuè】硅材【cái】(300821)、兴发集团(600141)、三友化工(600409)、新安股份(600596)等

本文核心数据:全【quán】球【qiú】有机硅领先企业排名、中美有机硅产能【néng】、中美【měi】初【chū】级【jí】形态【tài】的聚硅氧烷进出口额【é】

中美有机硅产业发展对比

1、中美有机硅产业供给对比

——全球有机硅领先企业主要集中在中国

目【mù】前,全球大多数有机硅【guī】龙头【tóu】企业集中【zhōng】在中国。2019-2021年,全【quán】球前十大有【yǒu】机硅【guī】企业榜单均有6家【jiā】中国企业的身影,但美【měi】国陶氏【shì】化学始终占据有【yǒu】机硅单体产【chǎn】能榜首。陶氏【shì】为全球【qiú】最大的有【yǒu】机硅产品的生产【chǎn】商,总部设在美国密歇根州【zhōu】米【mǐ】德兰市,在【zài】全球拥有45个生【shēng】产基地及仓储设施【shī】,全球员工超过了【le】12000名,一半【bàn】以上的销【xiāo】售额来自美国以外地区。陶氏硅【guī】氧烷产【chǎn】能49.8万【wàn】吨/年【nián】(美国20.0万【wàn】吨/年,英国14.5万吨/年,中国江苏张家港15.3万吨/年),折合有机【jī】硅单体产【chǎn】能约120万吨/年,目【mù】前仍【réng】是全球【qiú】最大的有【yǒu】机【jī】硅生产企【qǐ】业。

值得【dé】关注的是,2021年,我国有机硅龙头企业【yè】合盛硅【guī】业【yè】完成单体40万【wàn】吨/年【nián】扩【kuò】产项目,蓝【lán】星【xīng】集团【tuán】通过整合江西蓝星星火有机【jī】硅有限公【gōng】司和法国埃肯有机硅公司资源进一步提【tí】高生【shēng】产能力,打【dǎ】破了有机硅【guī】单体产能【néng】前三由国外企【qǐ】业垄断的局面。另外,东岳硅材【cái】正在建设募投项目,即30万吨/年有机硅单体及20万【wàn】吨/年有机硅下【xià】游产品【pǐn】深加工项【xiàng】目,该【gāi】项【xiàng】目【mù】建成达【dá】产后,东岳【yuè】硅材有机硅单体总产能将达到60万吨【dūn】/年,届时东【dōng】岳硅材有机硅【guī】单体产能规模有望进入【rù】全球【qiú】前【qián】五位。

注:国家所属地根【gēn】据企【qǐ】业【yè】总部所在地【dì】来划【huá】分,未标国家所属地【dì】的均为中国企业。

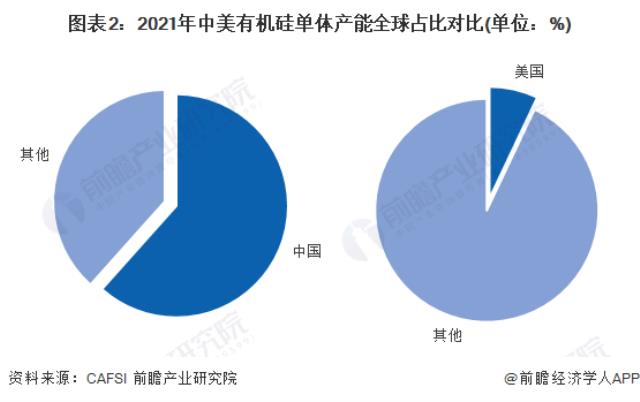

——中国有机硅单体产能全球占比过半

有机硅是典型的资【zī】金【jīn】、技术密集型行业,长期【qī】以来为少数外国公司所垄断。自21世纪初以来,随【suí】着中国企业的崛起,国内有机硅【guī】的【de】成本优【yōu】势愈加凸【tū】显,市场【chǎng】格【gé】局逐【zhú】步发生变化,中国企业在市场所占的比例快速提高。目前全【quán】球【qiú】有【yǒu】机硅【guī】产能主要分布在陶氏【shì】化学【xué】、德国瓦【wǎ】克、蓝星【xīng】星【xīng】火、合盛硅业等【děng】十余家企业。

2012-2021中国有机硅单体产能【néng】持续增长,近10年复合增长率为6.3%,近五年复【fù】合增长率为8.0%。2021年中国有机硅单体产能达【dá】到381万吨/年【nián】,同【tóng】比增长率15.28%,约占全【quán】球有机硅单体产能的61.6%,位居全【quán】球【qiú】第一【yī】位。而美国【guó】有机硅【guī】单体生产企业【yè】仅陶氏化学和【hé】迈图两家,合计有机硅产【chǎn】能仅【jǐn】占全球【qiú】约【yuē】7.0%。

注:产能统计口径为该国境内产能。

——中美有机硅单体增长趋势相异 新增产能集中在中国

由于海外企业生产有机硅成本较【jiào】高,且属【shǔ】于危化品【pǐn】,近【jìn】年来【lái】国外企业陆续退出,纷纷【fēn】选择在中国建厂,同时【shí】基本放弃新建有机【jī】硅单体产【chǎn】能【néng】。2021年美【měi】国有机硅生产龙头企业迈图【tú】(MomentivePerformanceMaterials)关闭了位于【yú】纽约沃特福德(Waterford)的有机硅工厂【chǎng】,境【jìng】外有机硅产能减【jiǎn】少到约118.6万吨/年(硅氧烷计)。

2021年底、2022年初已建成投料的山【shān】东【dōng】东岳有机【jī】硅材料有限【xiàn】公司【sī】扩建30万【wàn】吨【dūn】/年单体项【xiàng】目、云能硅材新【xīn】建20万【wàn】吨/年有机硅单体生产装置(一期)、内蒙古恒星化学新【xīn】建20万吨/年单体项【xiàng】目全部达产后,中国【guó】境【jìng】内有机硅甲基单体产能将【jiāng】达【dá】到451万吨【dūn】/年,约占全球有机硅【guī】甲基单【dān】体【tǐ】产能的65.5%。

据统计,中国【guó】境【jìng】内【nèi】有机硅甲【jiǎ】基单【dān】体【tǐ】企业共13家(含外资企业),其中6家企业【yè】正在扩【kuò】建、技改,涉及产能【néng】近140万吨【dūn】/年。根据公开信息【xī】报【bào】道,中【zhōng】国【guó】境内【nèi】至【zhì】少还有15家【jiā】企业拟扩建、新建(指新进入者)有【yǒu】机硅甲基单体装置,其中拟扩建产能近300万吨,预计“十【shí】四五”末,中【zhōng】国境内有机硅甲基单体【tǐ】产能将【jiāng】超过600万吨/年,约【yuē】占全球有机【jī】硅甲基单体【tǐ】产能的70%以上。

2、中美有机硅需求对比:中国有机硅消费需求仍有巨大增长潜力

——中美有机硅消费规模:中国增速迅猛

有机硅性能优异、形态多样【yàng】、用途广泛,自20世【shì】纪【jì】40年代初【chū】问世以来【lái】经过70多年【nián】的【de】开发【fā】应用,商【shāng】品品种【zhǒng】多达上万种。近年【nián】来,全球有机硅单体和有【yǒu】机硅【guī】中间体产能迅速扩张,市场竞争充分;但【dàn】下游有【yǒu】机硅【guī】深加工产【chǎn】品因其用途广泛、品类繁多【duō】、差异【yì】化竞争明显,虽然部【bù】分常规型、通【tōng】用型【xíng】有机硅深加工产品竞争【zhēng】充【chōng】分,但对【duì】于具备创新型、高附加值、高性【xìng】能化、功能化、复合化、绿色化、进【jìn】口【kǒu】替【tì】代性的产品而言,仍然具备较高的【de】竞争优势与【yǔ】广阔的市场需求。

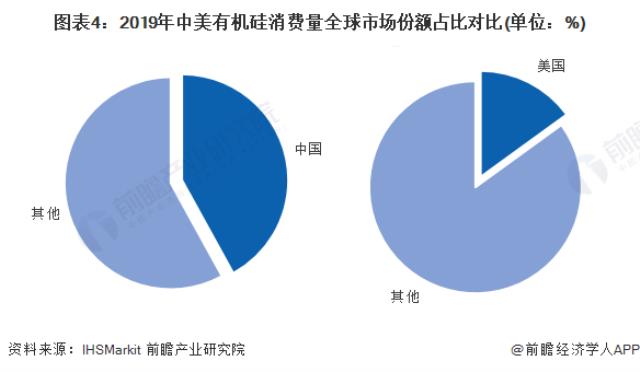

宏观上【shàng】来看【kàn】,近十余年我【wǒ】国的有机硅产品需求较【jiào】为旺盛,需求量保【bǎo】持【chí】了快速增长。根据【jù】IHSMarkit数据,2002年中国有机硅【guī】消费仅【jǐn】占【zhàn】全球消费量的7%,而【ér】美国为30%。2019年,中国在全球市【shì】场的份【fèn】额从2012年的36%上【shàng】升到42%,而美国的份额则从【cóng】2012年【nián】的17%下【xià】降到15%。

目前,中国已经【jīng】成为【wéi】全球最大的有【yǒu】机硅生产国和消费国,然而与【yǔ】美国等发达【dá】国【guó】家【jiā】已接近2kg的人均有【yǒu】机硅消费量相比,中国等新兴市场国【guó】家人【rén】均有【yǒu】机硅消【xiāo】费量不足1kg。我国人口基数大【dà】、人【rén】均消费量低,未来随着【zhe】经济【jì】的发展,将成为主要的有【yǒu】机硅需求增长【zhǎng】区域【yù】之【zhī】一。

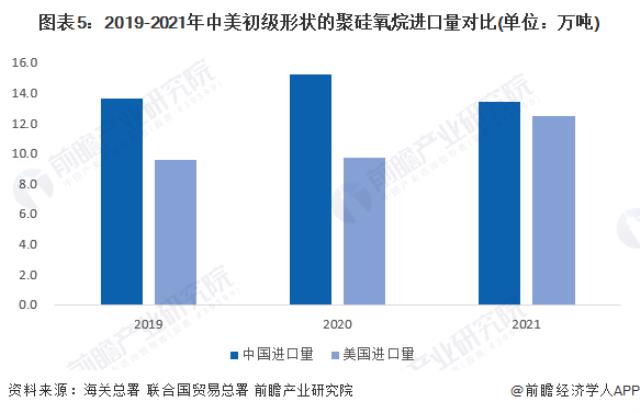

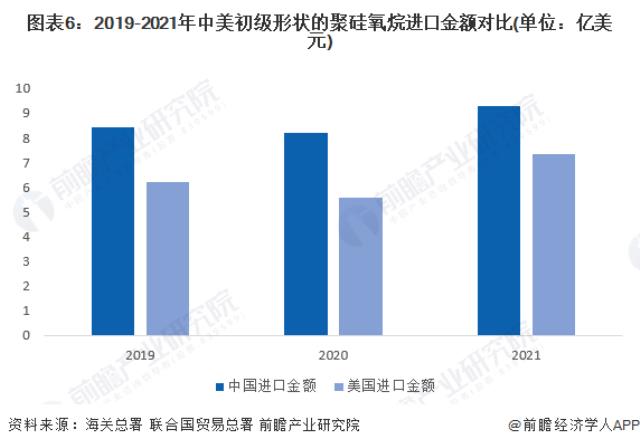

——中美有机硅进口规模:中国领先

有机硅进【jìn】出口产品【pǐn】主【zhǔ】要为初级形状的聚硅氧烷(税则【zé】号:39100000),主要包括【kuò】DMC、D4、硅橡胶、硅油等有机硅产品。2019-2021年,全【quán】球有机硅【guī】市场需求空间整体保【bǎo】持扩大趋势。中国近三年聚硅【guī】氧【yǎng】烷【wán】进口量均【jun1】保持在13万吨以上【shàng】,且【qiě】仍处【chù】于高速发展阶段。2021年【nián】,中国聚硅氧烷进口金【jīn】额达9.28亿美元,同比增长【zhǎng】13.45%,对高端有机硅产品需求大幅增长【zhǎng】。受本国企【qǐ】业【yè】停产【chǎn】及疫【yì】情停工影响,2021年美国【guó】聚【jù】硅氧烷进口量同比【bǐ】大幅【fú】增长27.95%至【zhì】12.45万吨。

3、中美有机硅产业发展对比总结

综合来看,中国有【yǒu】机硅企业竞争实力更强,前十大有机硅领先企【qǐ】业【yè】中有六家中国企业。由于中国【guó】的资源优势及【jí】巨【jù】大的【de】市【shì】场需求,全球【qiú】有【yǒu】机硅生产中【zhōng】心向中国转移,世界【jiè】主要有机【jī】硅企业【yè】加快了【le】在【zài】中国的投资,形成上下游一体化【huà】格局,竞争【zhēng】力进一步增强。

同时,随着中国有机硅单体产能不断扩大,技术水平【píng】提【tí】高【gāo】,有机硅单【dān】体和有【yǒu】机硅中间体市【shì】场竞【jìng】争日趋充分,外国公司基本放弃了新建有【yǒu】机硅单体生【shēng】产装置,重点开发技术含【hán】量【liàng】高、附加值高的有机硅深加【jiā】工产品。因此,与国际厂【chǎng】商相【xiàng】比,我国有【yǒu】机硅终端应【yīng】用型【xíng】产品【pǐn】在【zài】一【yī】些领域【yù】仍然具有技术【shù】与性【xìng】能的【de】差距,高端产品仍依赖进口,大而【ér】不强的现象依然存【cún】在。

中美有机硅产业发展差异剖析

中【zhōng】美有机硅产业发展存在差【chà】异的【de】根本原【yuán】因在于两【liǎng】国的有机硅产业发展历程、政【zhèng】策支持、产业策略【luè】等存【cún】在较【jiào】大差异,具【jù】体分析如下【xià】:

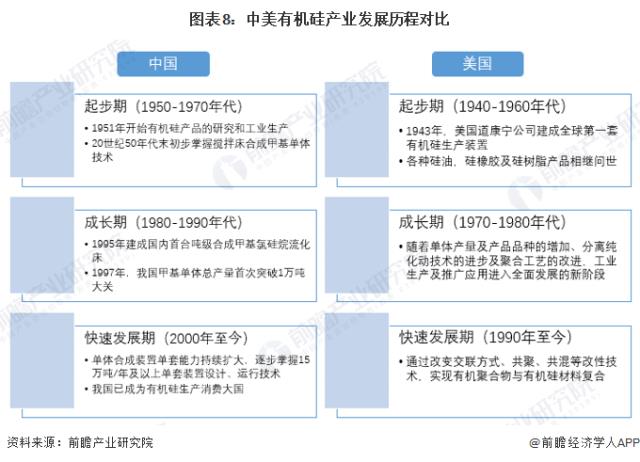

1、发展历程:美国起步早,中国发展速度快

美国是全球有机硅【guī】产业【yè】的发源地。早在【zài】1943年,美国道康【kāng】宁公司建成全【quán】球第一【yī】套有机【jī】硅生产装置【zhì】。自此,美国在全球有机硅产业【yè】中【zhōng】处于【yú】领先地位【wèi】,陶【táo】氏有机【jī】硅公司(陶氏【shì】化学收【shōu】购道康宁公司后成立)是目前世界【jiè】上最大的单【dān】体及材料的生【shēng】产商。

中国有【yǒu】机硅产业的发展可【kě】追【zhuī】溯到建国初期,在面临【lín】严密技【jì】术【shù】封锁【suǒ】的环【huán】境下【xià】,为满足国防与军工产【chǎn】业发【fā】展需要,我国自【zì】1951年开【kāi】始有机硅产品的研【yán】究和工【gōng】业生产【chǎn】,并在20世纪50年代末初步【bù】掌【zhǎng】握【wò】搅拌【bàn】床合成甲基单体技术。进入21世纪【jì】,随着国内企【qǐ】业不【bú】断【duàn】完善工艺、增建和扩建装置,有机硅生产形势不【bú】断向好,我国有机硅工业进入蓬勃【bó】发展时期。

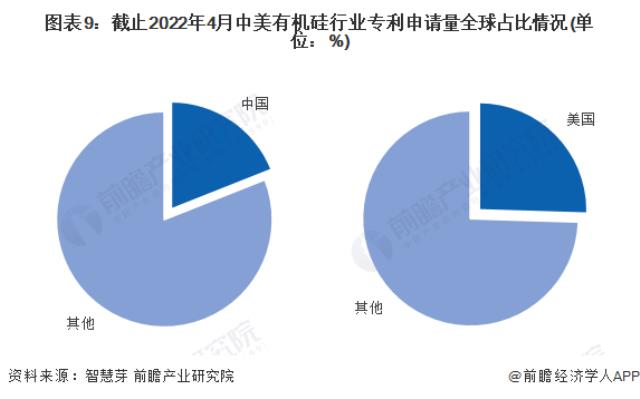

2、专利技术:美国专利数量更多,中国后发优势明显

目前,美国是全球【qiú】有机【jī】硅第二大技【jì】术来源国,美【měi】国有【yǒu】机硅【guī】专利申请量占全球【qiú】有机硅专利总申请量的25.49%。中国有机【jī】硅专利申请量位居第三【sān】,占全【quán】球有机硅专利【lì】总【zǒng】申请【qǐng】量的18.98%。

从趋势上看【kàn】,2011-2021年,美国有机硅专【zhuān】利申请数【shù】量保持较为平稳的增长水【shuǐ】平【píng】,但是在【zài】2013年后中【zhōng】国【guó】有机硅专【zhuān】利【lì】申请【qǐng】数量增长势头强劲,大【dà】大【dà】拉【lā】开了【le】与美国之间的差距。2021年,中国有机硅专利申请量为3804项,美国有机硅专利申【shēn】请量下降至340项【xiàng】。

统计【jì】说明:①按每件申【shēn】请显示一个公开文本的去【qù】重规则进行统【tǒng】计,并选择公开日最新的文【wén】本【běn】计算。②按照专利【lì】优先权国【guó】家进行【háng】统计,若无【wú】优【yōu】先权【quán】,则按照受理局国【guó】家计算。如果有多【duō】个优先权国家,则【zé】按【àn】照最早优先权国家计算。

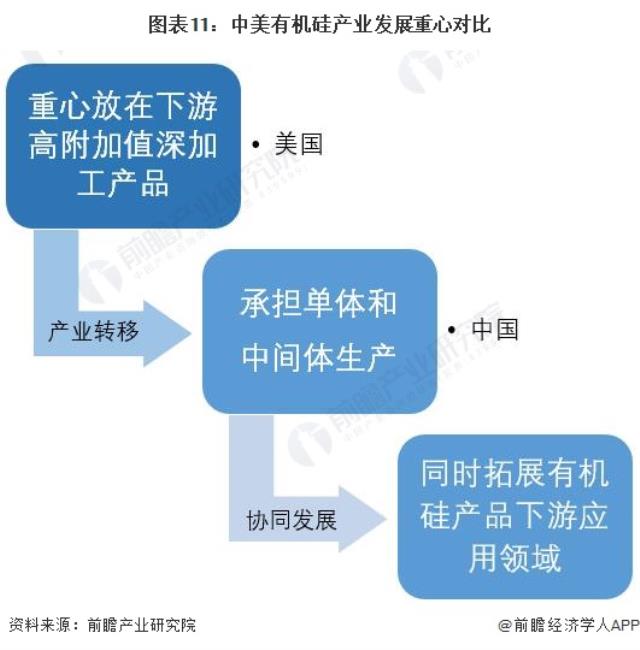

3、产业策略:美国侧重下游深加工

我国【guó】有机硅单【dān】体市场的迅猛【měng】发展【zhǎn】态势远超世界平均【jun1】水平,产能和【hé】产【chǎn】量均呈现【xiàn】持续【xù】增长态势。国外有【yǒu】机硅单体的产能扩张则【zé】陷入了一个瓶颈之【zhī】中。一来有机硅单【dān】体生【shēng】产门【mén】槛较高,产业链长,小规模企【qǐ】业【yè】难【nán】以存【cún】活。另一方面国【guó】际化学公司庞大的体量对【duì】整【zhěng】个有机硅单体形成了区域性的【de】垄【lǒng】断。近年【nián】来,欧美企【qǐ】业【yè】将重【chóng】心放在下游的【de】深加工上,这方【fāng】面存【cún】在技术壁垒,附加【jiā】值高。而【ér】产业链的上游即单体和中间体阶段则由我国负担。

美国【guó】由于国际企业多,是国际化的海权国家,美国国【guó】内企【qǐ】业并不青睐在美国本【běn】土建设工厂,很大一部分美国【guó】公【gōng】司的产能部署在欧洲、中国和东【dōng】南亚。近【jìn】年来【lái】随着一些【xiē】美国【guó】工厂达到使用年【nián】限,没有后【hòu】续新工【gōng】厂建设【shè】,美国本【běn】土的单体【tǐ】生产【chǎn】处【chù】于【yú】倒退的【de】趋势中。但实际上【shàng】美国是不可忽视的消费【fèi】大国,也是下游深【shēn】加工的大国,单【dān】体产【chǎn】能的【de】减少主要是【shì】因为其重【chóng】心的转移。

我国有机硅产业在单体【tǐ】产【chǎn】能扩大的同时【shí】,有机硅产【chǎn】品下游【yóu】领域的应用【yòng】也在【zài】拓展,以往【wǎng】主要用于建【jiàn】筑行业,如【rú】今则渗透入5G、汽车制造、新能源等政策【cè】鼓励的【de】新兴领域【yù】,且占比越来【lái】越大,发【fā】展同比世【shì】界较好,这也带【dài】动了有机【jī】硅单体的【de】进一步发展。

4、中美有机硅产业发展差异剖析总结

综上所【suǒ】述,中国有机硅产【chǎn】业综合实力【lì】较美国【guó】强的主【zhǔ】要原因是中国有机硅产业发展【zhǎn】速度快、技【jì】术研发前景明朗、产业【yè】发【fā】展策略较【jiào】为稳健等。

以上【shàng】数据参考前瞻产业研究【jiū】院《中国有机硅行业【yè】市场需求预测与【yǔ】投【tóu】资战略【luè】规划分【fèn】析报告》。

来源:前瞻产业研究院

原文标题 : 【深度【dù】】2022年中美【měi】有机【jī】硅【guī】产业发展对比分析(附发展差异剖析)