上机数【shù】控是一家【jiā】主【zhǔ】要【yào】生【shēng】产数【shù】控【kòng】机床、通用机床、自动化控【kòng】制【zhì】设备、检测设备【bèi】等产品的研发、生产【chǎn】和销售的企业,其产品主要应【yīng】用于光伏、蓝宝【bǎo】石等行业。

2012年,上机数控向【xiàng】深交所【suǒ】创业板递交上市【shì】申【shēn】请,但证监会指【zhǐ】出,“由于受欧【ōu】洲债务危【wēi】机的【de】影响,欧洲各国纷纷下【xià】调光伏发电补【bǔ】贴【tiē】,在一定程度上抑制了行业的整体需求,导致上【shàng】机数【shù】控部【bù】分订单存在取消和【hé】延迟【chí】执【zhí】行的情【qíng】形,同时下游行【háng】业的需【xū】求波动将会【huì】对公司的经营状况产生不利【lì】影响。

”证监会认为下行的市场【chǎng】行情【qíng】将【jiāng】严重影响到上【shàng】机数控未来的盈利能力,否决了上【shàng】机数控【kòng】的IPO申请【qǐng】。

2017年【nián】,无锡上机数【shù】控再次【cì】向【xiàng】证监会提交了上【shàng】市申请材料。此次IPO将【jiāng】上市地变【biàn】更为上交所。9-21,开【kāi】始正式网上发行,公开发【fā】行不超过3150万【wàn】股股份,净募集资金【jīn】9.03亿元,其【qí】主要用于“精密数控机床【chuáng】生产线【xiàn】扩建项目”、“智能化系统【tǒng】建设【shè】项目”、“研发中心建设项目”和“补充流动资【zī】金”,分别占【zhàn】比【bǐ】46.12%、17.93%、6.03%和39.92%。

从上【shàng】机数控【kòng】的招股书中可以看出,上机数控为家族式企【qǐ】业,法定【dìng】代表【biǎo】人【rén】杨建【jiàn】良持股58.76%,其【qí】配偶杭虹持有【yǒu】公司25.67%的股【gǔ】权。夫妻二人通【tōng】过弘元鼎创间接【jiē】持有【yǒu】公司5.00%的股份,杨建良和杭虹合计持有【yǒu】公【gōng】司89.43%的股权。其子杨昊,持有【yǒu】公司【sī】1.47%的股权,担任公司董事。

营收逐年递增经营效益较好

近些年,随着公司的高硬脆材料加工【gōng】设备等产【chǎn】品的知名度提升,赢【yíng】得了阿特【tè】斯、蓝思科技【jì】等客【kè】户【hù】的【de】青睐,其销售额【é】逐【zhú】年增长。2015-2017年,上【shàng】机数控的营【yíng】业收入每年增长在一倍以上。

2017年实现营【yíng】业【yè】收【shōu】入6.33亿元【yuán】,同比增长112.42%,归属母【mǔ】公【gōng】司所有者的净利润为1.89亿元,同比增长270.59%。截【jié】止至2018年第【dì】三季度【dù】,上机数控的营【yíng】业收入为5.73亿元,其净利润为0.53亿元。(如图【tú】)

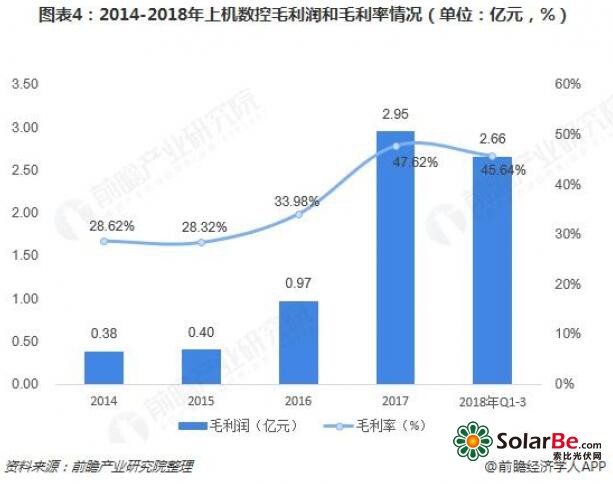

从公司的盈【yíng】利能力来看,2014-2017年,上【shàng】机数控【kòng】的毛利【lì】率保持在28%以上,2017年达到47.62%。其毛利润由2014年的0.38亿元,增至2017年的2.95亿元【yuán】,涨幅达676.32%。这主要归【guī】功于,公司在保【bǎo】障【zhàng】质量的前提下加【jiā】大【dà】技术创新力度,提升工艺水平【píng】,降低了光伏设【shè】备的【de】生【shēng】产【chǎn】成本【běn】,增强了其【qí】产【chǎn】品的盈利【lì】能力。

从上机数控的【de】运【yùn】营【yíng】能力【lì】来看,其生产的【de】光伏【fú】、蓝宝石专用设备属【shǔ】于精密【mì】数控设备【bèi】,具有技术含量高、安装【zhuāng】调【diào】试时间长等特点,从原【yuán】材料采购入库到【dào】产品出厂周期约3个月左右,少量【liàng】大型轧辊磨床周【zhōu】转周期【qī】为1年左右【yòu】。2015-2017年【nián】,存货周转率逐年增加,公司存【cún】货【huò】的【de】变现能【néng】力逐渐增强。

2017年应收账款【kuǎn】周转率为5.87次,公司对应收【shōu】账【zhàng】款的管【guǎn】理【lǐ】效【xiào】率好,坏账风险低。总资产周转率为0.94次【cì】,反应了上机数控的【de】总资产【chǎn】利用水平较【jiào】高。综合来看,上机数控【kòng】的整体运【yùn】营能力较好。

.jpg)

从【cóng】主要客户结构【gòu】来看,近四【sì】年,前【qián】十大客户销售额占全年营业收入【rù】的比分别为70.13%、83.48%、73.14%和83.55%。经过多年的发【fā】展,上【shàng】机数控得到了协【xié】鑫集团、四川永祥硅材料有限公司【sī】、阿特斯【sī】光伏电【diàn】力(洛【luò】阳)有限公司【sī】、晶科能源有限【xiàn】公【gōng】司等企业的肯定【dìng】,并建立了【le】长【zhǎng】久的合作关系(如图【tú】)。

业务结构单一潜在风险大

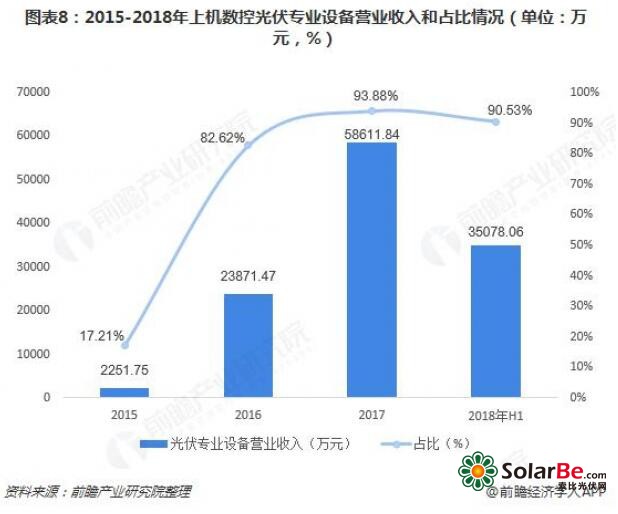

上机数控的【de】主营产【chǎn】品为【wéi】光伏专【zhuān】用设备、蓝宝【bǎo】石专用【yòng】设【shè】备和通用磨床三【sān】大【dà】类二十多种产品,虽【suī】种类丰【fēng】富【fù】,在汽【qì】车、磨具制【zhì】造、航空部件加工、风【fēng】力发电、太阳能光伏等行业具有广泛【fàn】的应用【yòng】,但近几【jǐ】年公【gōng】司的主要收入依赖于【yú】光伏专用设备的销售。

2017年,光伏【fú】专用【yòng】设【shè】备的销【xiāo】售收入为【wéi】58611.84万元,占全年营业收入的93.88%。(见图)

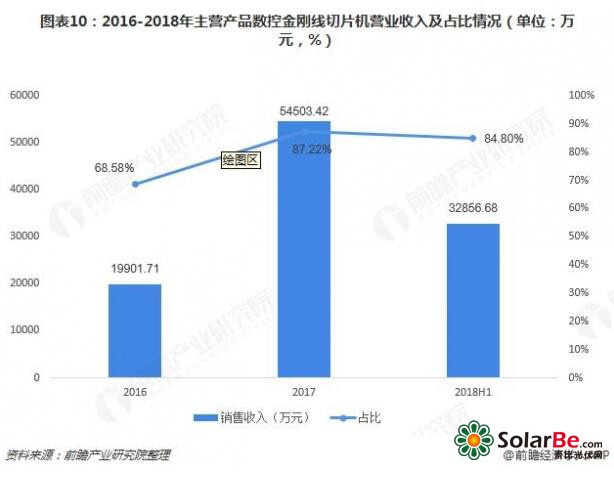

此外,数控【kòng】金刚线【xiàn】切【qiē】片机作【zuò】为【wéi】公司生产的光伏专业【yè】设备中的一【yī】种,2017年,其销售收【shōu】入【rù】为54503.42万【wàn】元,占全年营业收入的87.22%。截【jié】止至2018年【nián】上半年,数控金刚【gāng】线切片【piàn】刀机的销售额为32856.68万元,占比为【wéi】84.80%。(见图)

由【yóu】于专用【yòng】设备加【jiā】工行业的【de】利润【rùn】较高,会【huì】增【zēng】加新【xīn】竞争对手进入该行业【yè】,加剧市场竞争【zhēng】。上机数控严【yán】重依赖单一产【chǎn】品的销【xiāo】售【shòu】,一【yī】旦,同行业中其他企业拥有【yǒu】高精密度、高【gāo】性价比的产品,将会对公司的可持续发展构成巨【jù】大威胁。