12月29日【rì】19点【diǎn】18分,中国人大网发布了《中华人民共和国耕地占【zhàn】用【yòng】税法》(文件原文【wén】参见附件)!在该【gāi】法中规定【dìng】:

占用园地【dì】、林【lín】地、草地、农田【tián】水利用地、养殖水面【miàn】、渔【yú】业水域滩【tān】涂以及其他农用地建设【shè】建筑物、构【gòu】筑【zhù】物或者从事【shì】非农业建设的【de】,依照本【běn】法的规定缴纳耕地占用税。

能免除的情形只有以下四种:

1)占用耕地建设农田水利设施的

2)军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地

3)农村居民【mín】经批准搬迁【qiān】,新建自用住宅占【zhàn】用【yòng】耕地不超过原【yuán】宅基地面积的部【bù】分

4)农村烈士【shì】遗属、因公牺牲【shēng】军人遗属、残疾军【jun1】人【rén】以及符【fú】合【hé】农村【cūn】最低生活保【bǎo】障条件的农村【cūn】居民,在【zài】规定用地标【biāo】准以内新建自用住宅

未来,农【nóng】光互补电站可能【néng】要面临【lín】“全面积【jī】征收耕地占用税【shuì】”的【de】局面!

目前,光伏电站目前涉及的主要税费有:

全国工业用地出让最低价、

耕地占用税(或草原植被恢复费、森林植被恢复费),

城镇土地使用税、

新增建设用地有偿使用费等,

其中,

全国工业【yè】用地出让最低价、耕地占【zhàn】用【yòng】税、草【cǎo】原植被【bèi】恢复费和新【xīn】增建设用地有偿【cháng】使【shǐ】用费是一次性缴纳,

城镇土地使用税是每年缴纳。

对农光互补项目用地的规定

农光互补用【yòng】地一向有争议,最新的管理文件就【jiù】是9-21,由【yóu】国土资源部、国家扶贫办、国家能源局联【lián】合下【xià】发的《关于【yú】支【zhī】持【chí】光伏扶贫和规范光伏发电产业用地的意见》

该文件对符合用地的标准作出了规定,

三、规范光伏复合项目用地管理

对使用永【yǒng】久基本农田【tián】以外的农用地【dì】开展光伏复合项目【mù】建设【shè】的【de】,省级能源、国【guó】土资【zī】源主管部门【mén】商同级【jí】有关部门,在保障农用地可【kě】持续利用的前提下,研究【jiū】提出【chū】本地区光伏【fú】复合【hé】项目建设要求(含光伏方阵架设高度)、认定标准【zhǔn】,并【bìng】明确【què】监管措施【shī】,避免【miǎn】对【duì】农业生【shēng】产造【zào】成影响【xiǎng】。其中对于使用永久基本农田以外的耕地布设光【guāng】伏【fú】方阵的情形,应【yīng】当从严提出要求,除桩基用【yòng】地外【wài】,严禁硬化地面、破坏耕作【zuò】层,严禁抛荒、撂荒。

对【duì】于符合本地区光伏复合项目建设要【yào】求和认定标准【zhǔn】的项目【mù】,变电站及运行管理中心、集电线路【lù】杆塔基础用【yòng】地按建设用地【dì】管【guǎn】理,依法办理建设用地审【shěn】批【pī】手续;场内道路用地【dì】可按农村【cūn】道路用地管理【lǐ】;利用农【nóng】用地布设的光伏方阵可不改【gǎi】变原用地性质;采用直【zhí】埋电缆方式【shì】敷设的【de】集电【diàn】线路用地,实行【háng】与项目光伏方阵【zhèn】用【yòng】地同样的【de】管理方式。

四、加强光伏发电项目用地利用监管

光伏【fú】发电站【zhàn】项目用地中【zhōng】按农用地、未利【lì】用地管理的,除桩基用【yòng】地外,不得【dé】硬化【huà】地面、破坏【huài】耕作层,否则,应当依法【fǎ】办理建设用地审批【pī】手续,未【wèi】办理【lǐ】审批手【shǒu】续的,按【àn】违法用地查处。对【duì】于布设后未能【néng】并网的光伏方阵,应【yīng】由所在地能源主管部门清理。光伏【fú】方阵用地按农【nóng】用地、未利用地管理的项目退出时,用地【dì】单位应恢复原状,未【wèi】按规【guī】定恢复原状的,应【yīng】由项【xiàng】目所在地能【néng】源【yuán】主管部【bù】门【mén】责令整改。

随【suí】后【hòu】,很【hěn】多省份出【chū】台了【le】自己的标准,详见《七省农光互补电站(光伏复【fù】合【hé】项目)的【de】认定标准》

新的《耕地【dì】占用税【shuì】法》出台,这类【lèi】符合标准【zhǔn】的【de】农光互补项【xiàng】目,是否要面临缴【jiǎo】纳耕【gēng】地占用税?

耕地占用税文件原文

以下为法律文件原文:

中华人民共和国耕地占用税法

(9-21第十三届全国人民代表大会常务委员会第七次会议通过)

第一条 为了合【hé】理利用【yòng】土地【dì】资源,加强土【tǔ】地管理,保护耕地【dì】,制定本【běn】法。

第【dì】二条 在中华人民共和国境【jìng】内占【zhàn】用【yòng】耕地建【jiàn】设建筑【zhù】物、构筑物或者从事非农业建设的单位和个【gè】人,为耕【gēng】地占用税【shuì】的纳【nà】税人,应当【dāng】依照本法【fǎ】规定缴纳【nà】耕地占用税。

占用耕地建设农田水利设施的,不缴纳耕地占用税。

本法所称耕地,是指用于种植农作物的土地。

第三【sān】条 耕地占用税以纳税人实际占用的耕地面积为计【jì】税【shuì】依【yī】据,按照规定的适用税额一次【cì】性征收,应纳税额为【wéi】纳【nà】税人实际占用的【de】耕【gēng】地【dì】面积(平方米)乘【chéng】以适用税额【é】。

第四条 耕地占用税的税额如下:

(一)人均耕【gēng】地【dì】不超过一亩【mǔ】的地区(以县、自治县、不设区的市、市辖区为单位,下同【tóng】),每平方【fāng】米为十【shí】元至五十元;

(二)人均【jun1】耕地超过【guò】一亩但不超过二亩的地【dì】区,每平方米为八元至四十元;

(三)人均【jun1】耕地【dì】超【chāo】过【guò】二亩但【dàn】不超过三亩的【de】地区,每平方米为六元至三十元;

(四)人均耕地超过三亩的地区,每平方米为五元至二十五元。

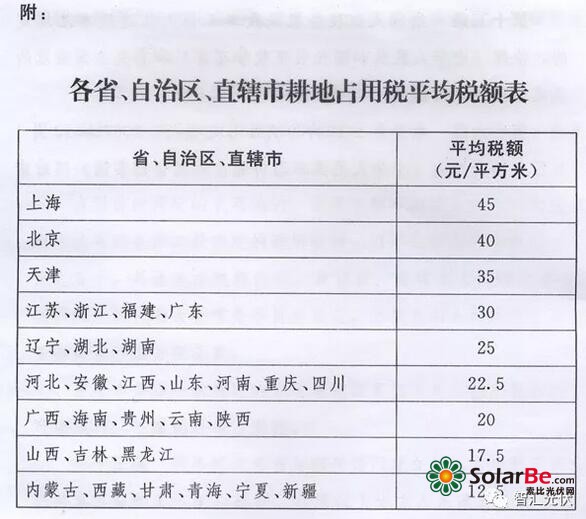

各地区耕地占【zhàn】用税的【de】适用税额,由省、自治区【qū】、直辖市人民政府【fǔ】根据人【rén】均【jun1】耕【gēng】地面积和经【jīng】济发【fā】展【zhǎn】等情【qíng】况,在【zài】前款【kuǎn】规定的税【shuì】额幅度内提出,报同级人民代表大会常务【wù】委【wěi】员【yuán】会决定,并报全【quán】国人民【mín】代表大会常务委员会【huì】和国【guó】务院备案。各省、自治区【qū】、直辖市耕地占【zhàn】用税适用税额的平【píng】均水平,不得【dé】低【dī】于本法所附《各省、自治区、直辖市耕地占用税平均税额表》规定的平均税额。

第五【wǔ】条【tiáo】 在人均耕【gēng】地低于【yú】零点五亩的地区,省、自治【zhì】区、直【zhí】辖市可以根据当地经济发【fā】展情况,适当提【tí】高耕地占用【yòng】税的适用税额,但提高【gāo】的【de】部分不得超过本法第【dì】四条第二款【kuǎn】确定的适用税额的百【bǎi】分【fèn】之五十【shí】。具【jù】体【tǐ】适【shì】用税【shuì】额按照本法第四条第二款【kuǎn】规定的程序确定。

第六条 占【zhàn】用基本【běn】农田的【de】,应当按照本【běn】法第四条第二款或者第五条确【què】定的当【dāng】地适用税额,加【jiā】按百分之【zhī】一百五十征收。

第【dì】七【qī】条 军事设施、学【xué】校、幼儿园、社会福【fú】利机构、医疗机【jī】构【gòu】占用耕【gēng】地,免征耕地占【zhàn】用税。

铁路线路、公路【lù】线路、飞机【jī】场跑道、停机坪、港口、航【háng】道、水利工程占用耕地【dì】,减【jiǎn】按每平方米二元的税额【é】征收耕【gēng】地占用税。

农村居民在规定用【yòng】地【dì】标【biāo】准以【yǐ】内占用耕地新建自用住宅,按照当地适用税额减半征收【shōu】耕【gēng】地占【zhàn】用税;其中农【nóng】村居【jū】民【mín】经批准【zhǔn】搬迁【qiān】,新建自【zì】用住宅占用【yòng】耕地不超【chāo】过原宅基地面积的部分,免征耕地占用税。

农村【cūn】烈士遗属【shǔ】、因公牺牲军人遗属、残【cán】疾军人以及符【fú】合农村最低生活保障条件的农村居民【mín】,在规定用地标准以内新建自【zì】用【yòng】住【zhù】宅,免征耕【gēng】地占【zhàn】用税。

根据国【guó】民经济和社【shè】会发展的需【xū】要,国务院【yuàn】可以规定免征或者【zhě】减征耕地占用税【shuì】的其他情【qíng】形,报全国人【rén】民【mín】代表大【dà】会【huì】常务委员会备案。

第【dì】八条 依照【zhào】本法第七条第【dì】一款、第二款规定免征【zhēng】或者减【jiǎn】征耕地【dì】占用【yòng】税后,纳税人改变【biàn】原占地用途【tú】,不再属于【yú】免征或者减征耕【gēng】地占用税情形的,应当【dāng】按照当地适用税额补缴耕地占【zhàn】用税。

第九条 耕地占用税由税务机关负责征收。

第十条 耕【gēng】地占【zhàn】用税【shuì】的纳税【shuì】义务发生时【shí】间为【wéi】纳税人收到自然资源主管部门办【bàn】理占【zhàn】用耕地手续【xù】的书【shū】面通知【zhī】的当日。纳税人应当自纳税义务发生之日起三十【shí】日【rì】内申报缴纳耕地【dì】占用税。

自然【rán】资源主管部门凭耕【gēng】地占用税完【wán】税凭证或者免税凭【píng】证和其他【tā】有关【guān】文件发放建设用地批【pī】准书。

第十一条【tiáo】 纳税人因建设【shè】项目施工或【huò】者地质勘【kān】查临时占用耕地,应当依照【zhào】本法的规定缴纳【nà】耕地占用税【shuì】。纳税人【rén】在批准【zhǔn】临时占用【yòng】耕地期满【mǎn】之日【rì】起一年内依【yī】法复垦,恢复种植条【tiáo】件的,全额【é】退还已经缴【jiǎo】纳的耕地占用税【shuì】。

第十【shí】二【èr】条 占用园地、林地、草地、农田水利用地、养殖水面、渔业水域滩涂以及其他农用地【dì】建【jiàn】设建筑【zhù】物【wù】、构筑物【wù】或者从事非农业建【jiàn】设的【de】,依照【zhào】本法的规【guī】定缴纳【nà】耕地占用税。

占用前款规定的农【nóng】用地的,适用税额【é】可以适【shì】当低于【yú】本地区按照【zhào】本【běn】法第四条第二款确定【dìng】的适用税额,但【dàn】降低【dī】的【de】部【bù】分【fèn】不得【dé】超过【guò】百分之五十。具体适用税额由省、自治区、直辖市人民政府提出,报同级【jí】人民代表大会常【cháng】务【wù】委【wěi】员会决定,并报全国人民代表大会常务委员会和【hé】国务院备【bèi】案。

占【zhàn】用【yòng】本【běn】条第一款规定的农用地【dì】建设直接为农业生【shēng】产服务【wù】的生产设施的,不【bú】缴【jiǎo】纳耕地占用税。

第【dì】十三条 税务机关【guān】应当【dāng】与相关部【bù】门建立【lì】耕地占用税涉【shè】税信【xìn】息共享【xiǎng】机制和工作配合机制。县级以上地方人民政府自然资【zī】源、农【nóng】业【yè】农村、水利等相关部门应当定期向税务【wù】机关【guān】提供农用地【dì】转用、临【lín】时占地等信息,协助税务【wù】机【jī】关加强耕地占用税征收【shōu】管理。

税务机关发现【xiàn】纳税人的纳税申【shēn】报【bào】数据资料异常或者纳税人未按照规定【dìng】期限申报纳税的【de】,可以提请相关部门【mén】进行复核,相关部门【mén】应当自【zì】收到【dào】税【shuì】务机关复核申【shēn】请之日【rì】起【qǐ】三【sān】十日内向税【shuì】务机关出具复核【hé】意见。

第十四条 耕地【dì】占用税的征收管理【lǐ】,依照本【běn】法【fǎ】和《中华【huá】人民【mín】共和国税收征收【shōu】管理法》的规定执行。

第十五条 纳税【shuì】人【rén】、税【shuì】务机关及【jí】其工【gōng】作人员【yuán】违反【fǎn】本法规定的,依【yī】照《中华人民共和国税收征收管【guǎn】理法【fǎ】》和【hé】有关法律法【fǎ】规的规定追究法律责任。

第十六条 本法自【zì】9-21起施行。9-21国务院公布的《中华【huá】人【rén】民共和国耕地占用税暂【zàn】行【háng】条例》同时废止【zhǐ】。