2018年【nián】,我国电化学储【chǔ】能出现爆发式增【zēng】长,其中电网【wǎng】侧储能新增【zēng】装机比重更是首次超过用户侧,跃居第一【yī】位,占比【bǐ】达到42%。在【zài】地方层面,江苏、河南【nán】、湖南等【děng】地陆续开【kāi】展了百兆瓦级别的电网侧储能项【xiàng】目建设【shè】。

这种情况,是一时风向转变还是大势所趋?

从总【zǒng】体【tǐ】看,我国电【diàn】化学储能市场在近年呈现逐步【bù】上升【shēng】的趋势。2011~2017年,我【wǒ】国电【diàn】化学储能市【shì】场高速发展,年【nián】复合增长率达38%。

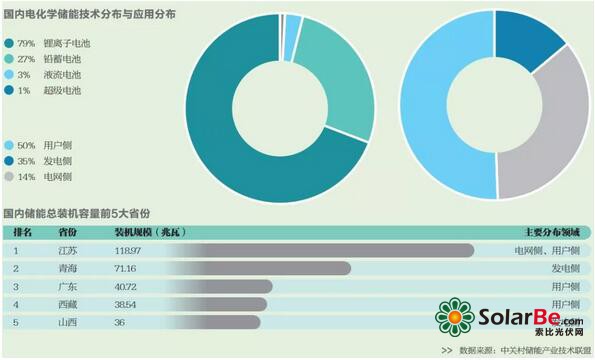

从应【yīng】用分布上看,用户侧领域的累计【jì】装机【jī】规模最大,为264兆【zhào】瓦,所占比重达到约50%,产【chǎn】业格局初步形成;发【fā】电侧【cè】和电网侧【cè】领【lǐng】域【yù】分列第二、三【sān】位,所占比【bǐ】重分别为36%和14%。

按技术【shù】类型分析【xī】,锂【lǐ】离子电池【chí】累计装机规【guī】模【mó】366.38兆瓦,所占【zhàn】比重近70%,应用覆盖发电侧【cè】、电网侧及用户侧全领域;铅蓄电【diàn】池累计装机规模143.78兆瓦,占【zhàn】比27%,用户侧则是其主【zhǔ】要应用场【chǎng】景。

而用户侧【cè】储能【néng】在【zài】我国获得大规【guī】模【mó】发展的主要原因,在于其商业模式清晰,投【tóu】资回收年限较短,一般【bān】小于【yú】8年【nián】。

从盈利上【shàng】看,通过峰谷【gǔ】价差方式,用【yòng】户侧储能项【xiàng】目【mù】在【zài】部分省份已经接近盈亏平衡点【diǎn】。用户侧储能的市【shì】场投资主体主要有电池生产商、综合能【néng】源服务公司、售电公【gōng】司、储能系统集成商和产业资本等,其中,综合能源服【fú】务公司+电【diàn】池生产【chǎn】商的模【mó】式【shì】占比最高【gāo】。

政策逐步完善,也是储能出现爆发的另一个原因。

从顶【dǐng】层设计来看,储能在我国能源系统和产【chǎn】业发展中的身份地位逐步【bù】确立。从产业【yè】支持来【lái】看,相关政策【cè】也逐步出【chū】台【tái】。在地【dì】方层面,并【bìng】网运行【háng】、辅【fǔ】助服务、需求侧响应和补贴机【jī】制等【děng】方面的政策支持体系【xì】也日益完善。

2019年,这【zhè】种上升趋势【shì】是【shì】否还将持续?哪【nǎ】些层面将更【gèng】有发【fā】展前景?

从【cóng】规模【mó】效应和利用率来看,电化学储能在电网侧和电源侧能够【gòu】得到更加集中和规【guī】模【mó】化的利用【yòng】,较用户【hù】侧储能效率【lǜ】高【gāo】,且安全和可控【kòng】性更【gèng】强,国外在电源侧和电【diàn】网侧均【jun1】出台了【le】大量激励政策,我国也应【yīng】借【jiè】鉴国际经【jīng】验,在电网侧和电源侧【cè】储能方面加强政策支【zhī】撑和引导。

对于用户侧储【chǔ】能来【lái】说,关【guān】键【jiàn】在于完善市场设计【jì】,通过市场发现储能价值的方【fāng】式【shì】促进其发展【zhǎn】。原则上,储能不需要单【dān】独定【dìng】价,储能的价值主要通过机【jī】会成本法,按【àn】效果付费来体现,因此应尽【jìn】可能采用市场化方【fāng】式定价和回收【shōu】成本。

因此,建议我【wǒ】国加快【kuài】推进电力现【xiàn】货市场和【hé】辅助服务【wù】市场建设,引导用户通【tōng】过【guò】储能设施,合理【lǐ】优化运行方式,降【jiàng】低市【shì】场电费成本,同时通过打包集成为“虚拟电厂”参与辅【fǔ】助服务【wù】市场。