相比石化能源,作为清洁能源的光伏发电在现有【yǒu】能源体系中的市【shì】场竞争【zhēng】力明显偏【piān】弱,其可【kě】持续【xù】发展受到政策、市场、土地、补贴等多【duō】重【chóng】因素制约,加【jiā】之前【qián】期扶持政策执行不彻底、补贴拖【tuō】欠严重等原因,造成行业技术【shù】升级不如预【yù】期、市场【chǎng】化发展模式还【hái】在【zài】探索。

短期【qī】来看,行业要实现市【shì】场化循环【huán】发【fā】展还较为困难【nán】,仍需政策面一定程度的扶【fú】持【chí】。

政策双轨导致供求割裂

从实【shí】际情况【kuàng】来看【kàn】,产业政策已明显滞后于行业发展,市【shì】场手段【duàn】和计划干预不够协调,造【zào】成【chéng】光伏经济价值【zhí】被多重蚀食。

(1)前端市场经济,后端计划经济,用户侧动力不足

目前,在光伏电站投产以前的【de】整个光伏产【chǎn】业链【liàn】各【gè】环【huán】节【jiē】,都已经市场化,如硅材料、电池、组件的生产【chǎn】与销售【shòu】、电【diàn】气设备材【cái】料的【de】采【cǎi】购、电站的设计施【shī】工选择等,完全由市场说了算。

但电站【zhàn】投产后的【de】产品【pǐn】销【xiāo】量和售价,却【què】仍由行【háng】政核【hé】定,供求双方只能被动【dòng】执行,完全没【méi】有自由【yóu】谈判权。因此,直白点说【shuō】,供【gòng】求双方只【zhī】需交往好行政机构,就能实现利益最【zuì】大化。

(2)扶持政策提前迈入拐点,补贴缺口暂无解决良策

2013年,为应对外部【bù】市【shì】场“双反”被动局面,中【zhōng】国政府【fǔ】启【qǐ】动了【le】度【dù】电补贴的产业扶【fú】持模式。这一模式具有以下特点:

① 补贴与可再生能源基金挂钩,解决【jué】了钱的【de】来源问题,又没有增加财政负【fù】担【dān】;

② 基【jī】金【jīn】夹在电费里【lǐ】(用【yòng】电量年年增长、资金来【lái】源有【yǒu】保障),由电网公司征收【shōu】则等于【yú】政府为补贴来源背书;

③ 电站建【jiàn】好后【hòu】集【jí】中并【bìng】网,所发电量【liàng】按规定电价强制出售给电网公司【sī】;

④ 补贴【tiē】连续20年,收【shōu】益有保障,又有电站资产【chǎn】抵押,金融机构【gòu】看不到任何风险【xiǎn】;

⑤ 补贴【tiē】发放【fàng】由国家【jiā】能源局【jú】、财政部、电网公司之间“三权分【fèn】立、相【xiàng】互制衡”。

这【zhè】一制【zhì】度【dù】设【shè】计,可以说是非常完【wán】美【měi】。实践也证明【míng】该制度行之【zhī】有【yǒu】效,不但连续5年让中国【guó】光伏装【zhuāng】机增长领先世界各国,也让中国光伏制造业在欧美市场【chǎng】围堵下仍得以快速【sù】壮大【dà】,并【bìng】逼得欧美同行纷【fēn】纷破产。

不过,任何产业政策都有拐点,一旦拐【guǎi】点出【chū】现【xiàn】,很【hěn】可能就【jiù】会出现负激【jī】励。

笔【bǐ】者认为,现行光伏产业扶【fú】持【chí】政【zhèng】策【cè】的拐【guǎi】点,可以从“年度可再生能源附加收取总额(光【guāng】伏部【bù】分)”和“年【nián】度光伏补贴总额”之【zhī】间的函数关系来【lái】看【kàn】,其结果可【kě】能存在着粗【cū】放型增长、极端化增长和高质【zhì】量【liàng】增值等【děng】三种走向。

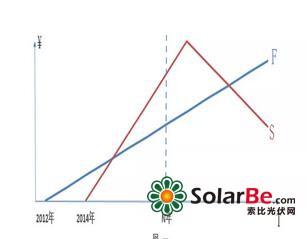

图一:粗放型增长模式

图二:极端化增长模式

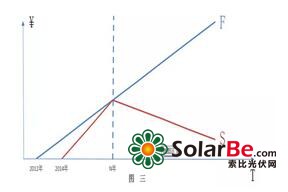

图三:高质量增值模式

备注【zhù】:N:新【xīn】增【zēng】光伏补贴完全退坡之年;F:年度可再生能源附加收取【qǔ】总额【é】(光伏部【bù】分);S:年度光伏补贴总【zǒng】额【é】

在粗放【fàng】型增长模式下【xià】,疯狂追求数量【liàng】的增长和规模的【de】叠加,年度装机【jī】规模增长【zhǎng】过快,无法保证行业的高质量发展。补贴退坡【pō】之年还没到,年【nián】度可【kě】再生【shēng】资源附加收取的总额就已【yǐ】远远低【dī】于年度光伏补贴【tiē】总额,补贴需【xū】求将快速【sù】超出资金供给【gěi】,造成光伏发电【diàn】补【bǔ】贴没【méi】法按时【shí】支付。

在极端化增长模式下【xià】,理想的状态是装机【jī】规模【mó】增【zēng】长均衡,年度可再生能源附加收取总额的【de】增长速度【dù】远远【yuǎn】大【dà】于年度光伏【fú】补贴总额【é】的增加,补贴【tiē】需求小于资金供给,始终有资金结余,补贴随时可以退坡。但【dàn】最糟糕的状态【tài】是光伏装机增幅缓慢【màn】或停滞不前,几【jǐ】乎【hū】没【méi】有补贴【tiē】需求【qiú】,行【háng】业发展不起来,产【chǎn】业扶【fú】持政策【cè】失效。

而高质【zhì】量增【zēng】值模【mó】式中,在保持一【yī】定【dìng】速度增长【zhǎng】的同时,还能兼顾高【gāo】质量,装机规模增长【zhǎng】可控,行【háng】业良【liáng】性发【fā】展【zhǎn】。年度可再生能【néng】源附加收【shōu】取总额【é】的增长【zhǎng】速度与年度光【guāng】伏补贴【tiē】总额的增加的函数关系能【néng】随时调控,补贴需求【qiú】适度大于资金供给,恰好在【zài】补贴退坡【pō】之年,实现补【bǔ】贴与资金需【xū】求平衡,但始终不会出现【xiàn】补贴拖欠。

中国【guó】光伏的度电补贴制【zhì】度【dù】在前期对【duì】产业的【de】促进作用非常明显,但后期却产生了【le】严重的路径依赖,行【háng】政干预之手没能及时退出【chū】,也没有壮士断【duàn】腕式的及时调【diào】整,导致【zhì】拐【guǎi】点提前【qián】,出现【xiàn】粗放型【xíng】增长【zhǎng】的情况,使【shǐ】得装机规模增长严重超预期【qī】,并产生【shēng】巨额补贴缺口和带来以【yǐ】下一些列并发症:

光伏经济发展极度失衡。

出现电价和光照都好的光伏高【gāo】地,以及【jí】电价和光照都【dōu】差的光伏洼地。前者如山东、冀南、苏【sū】北等【děng】地区,资源争夺导致土地和电网资源不堪重【chóng】负。后者如贵州【zhōu】、重庆、川东【dōng】等地,尚【shàng】能享受一定【dìng】程【chéng】度的【de】光伏经【jīng】济【jì】红【hóng】利。

补贴在电站投资收益中比值过高。

补贴【tiē】比【bǐ】值过【guò】高以及拖欠,严重影响了电站投【tóu】资企业的营收和现金流。其中,又由于地【dì】面电站的【de】情况好【hǎo】于分布【bù】式、全额上网模式好于【yú】自发自【zì】用【yòng】模式,导致【zhì】两种【zhǒng】应用【yòng】模式发展失衡,致【zhì】使补贴拖欠进一步恶【è】化。

补贴支付流程设计僵化。

致使补贴资金【jīn】和数【shù】据【jù】在能源【yuán】、财政和电网等部门之【zhī】间空转,电站投资企【qǐ】业苦不堪言。

补贴资金来源设计前瞻性较弱。

可再生能源基【jī】金放在【zài】电费中,但征收不足,年度基金总【zǒng】额【é】有限,已不能满【mǎn】足现有【yǒu】存量光伏【fú】电站和【hé】风电站所需补贴,更【gèng】别说每【měi】年的增量。

政策调整幅度太大。

“531”政策调整【zhěng】,造成一些遗留问【wèn】题和烂尾项目,这些成本【běn】如【rú】何消化、矛盾如何化解,至今【jīn】没有突【tū】破口。

客【kè】观【guān】来看,现行光伏产业补贴制度有成为一种【zhǒng】科举【jǔ】制度的趋势,在【zài】规模和成本的目标指挥棒下【xià】追求补贴利【lì】益【yì】的最大化【huà】。所有企业都【dōu】去【qù】猜测政策会【huì】出【chū】什么题目、标准答案是【shì】什【shí】么,走捷径中标项目【mù】或拿到规模【mó】指标,成为整【zhěng】个行业追求【qiú】的终极【jí】目标。

更可悲【bēi】的是,以创新名义备受【shòu】推崇的领跑者【zhě】计划,还在继续强化【huà】这种科【kē】举制路径【jìng】。

寒冬已然凌冽【liè】。补贴资金缺口越来越大,且【qiě】尚【shàng】无解决【jué】良【liáng】策,随着金融【róng】和社【shè】会【huì】资本逐渐【jiàn】退出,市场主体将急剧减少,一些【xiē】被拖欠补贴【tiē】的电站【zhàn】企业很可能将无法【fǎ】度过这个冬天。

(3)产、销、用多方失衡

上游【yóu】制造【zào】端已【yǐ】经完全【quán】市场【chǎng】化,进入和【hé】出清完全由市【shì】场自行调节,但下【xià】游市场需【xū】求端——电站的【de】投资,则仍受计划主导【dǎo】,通过年度建设规模指标【biāo】、土地资源、环境审批、并网容量等【děng】进行管控。

也就【jiù】是说,供给侧产能以【yǐ】市场【chǎng】化方式不断【duàn】扩张,但需求侧却面对并不确定【dìng】的计【jì】划管控,市【shì】场手段【duàn】和计【jì】划干预并行,造成产业链被强制【zhì】割裂。

与此【cǐ】同时,在【zài】政策调控【kòng】和规划布【bù】局【jú】上【shàng】,过度重视一【yī】些【xiē】难以在全行业复制推广的区【qū】域项目和重点项目,也【yě】在一定程度上制约了终【zhōng】端应用【yòng】市场的创新和繁荣【róng】。

实际结果来看,一些领跑【pǎo】者基地项目和特批能源基【jī】地项目,不仅【jǐn】土地和接入【rù】落实不【bú】了,环评也过不去,不少项【xiàng】目建成很久都不能并网【wǎng】,还出【chū】现了类似山【shān】东微山湖渔光互【hù】补电站【zhàn】等走捷径和打插边球【qiú】的违建项目【mù】,最终被强制拆卸,造【zào】成极大投【tóu】资【zī】浪费【fèi】。

这类只见投入不见效益、重装机轻管理的现象,不仅仅是个案。

生产与需求逆向分布,影响光伏经济价值最大化

我国能源出力【lì】、负荷特点与现【xiàn】行大电网耦合性太弱,光【guāng】伏【fú】能源的出现让能源生【shēng】产与需【xū】求【qiú】逆向分布的矛盾更尖锐。

现【xiàn】行【háng】光伏经济的商业模式与国情呈【chéng】负相关【guān】关系,光伏出力【lì】中心与能【néng】耗负【fù】荷【hé】中心在时空【kōng】上的【de】双重背离【lí】,加剧了【le】能源供求的结【jié】构性失衡,容易导致发【fā】电、输配、用电、监管等利益攸【yōu】关各方【fāng】的不满。

时【shí】间上的背离【lí】,导致光伏价值最优【yōu】部【bù】分发电【diàn】量难【nán】以实现经济利益最大化。

光伏出力集中在【zài】白天9-21点之间,这个时间【jiān】段【duàn】发电【diàn】量多、发电【diàn】质量好。但现行电价体制下,该【gāi】时间【jiān】段【duàn】属于大工【gōng】业【yè】用电【diàn】的【de】平【píng】价时段(0.64元/度,以【yǐ】江苏省为例),相对于【yú】尖峰时段【duàn】的1.07元/度,平时段电价偏低,度电【diàn】的经济【jì】性并不强;加上这个时间点又属于午休【xiū】时【shí】间【jiān】,工业耗【hào】能需【xū】求【qiú】量相对较小,光【guāng】伏发电的瞬时消纳较弱。结果就是在【zài】价格和消纳方面,光伏发电没法实现价值【zhí】最大化。

备注:1.红线为江苏省大工业用电峰平谷时段价格及时间端;

2.蓝线为光伏发电分时间段出力比值

空间【jiān】上的背离,远距离运输受【shòu】制于电网体制,发【fā】、供、用【yòng】难以实时瞬时平衡,光伏【fú】发电的供【gòng】求平【píng】衡的价值【zhí】最大【dà】化难以实现【xiàn】。

光伏发【fā】电主要装机在三北区【qū】域,而【ér】我国能耗负荷【hé】中心【xīn】却集中于华东、华中、华南区域。为了消纳光【guāng】伏能源,不得不【bú】逐年扩大光伏电力在“西电东送”和“北【běi】电南【nán】供”中【zhōng】的比例,这破坏了区域利益【yì】的稳【wěn】定【dìng】与平衡,加【jiā】剧了【le】条【tiáo】条与块块之【zhī】间【jiān】的矛盾。

电力【lì】经济的最佳闭环是发、供、用实时平衡,度电发出后,及时传送【sòng】,瞬【shùn】时消纳掉。光【guāng】伏发【fā】电间歇性、波动性和【hé】随机性的特征【zhēng】,容易【yì】出现发、供、用的结【jié】构性错位;加上【shàng】不具备常规电源性【xìng】能【néng】,电网短【duǎn】路【lù】容【róng】量【liàng】大幅下降,系统动【dòng】态调节能力严【yán】重不足【zú】,这都加剧了全网电力生产【chǎn】与瞬时【shí】消纳的【de】失衡。(未完待续)