近日,以“多能【néng】互补”为主题的【de】第十二【èr】届中国新能源国际【jì】高峰论坛(NEX2018)在【zài】北京·国家会议中心隆重召开【kāi】。在储能分【fèn】论坛上,彭博新能源财【cái】经行业分析师【shī】李岱昕以“国际储能市【shì】场状【zhuàng】况及案【àn】例【lì】分【fèn】析”为主题发【fā】表演讲。

以下为演讲主要内容:

一、国际储能市场发展状况

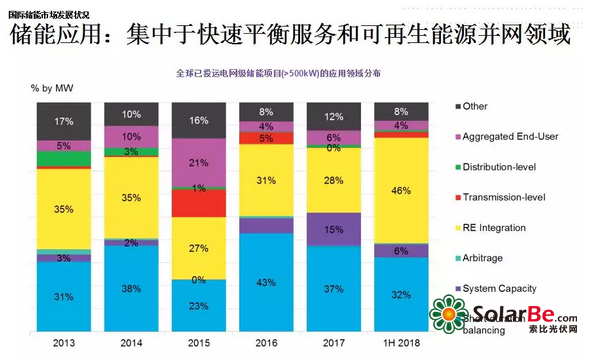

根据【jù】彭博新能源财【cái】经今年【nián】8月【yuè】份【fèn】最新发布的半年报告,2018上半【bàn】年全球新增投运的【de】储能【néng】项目是207MW,新宣布的项目已经【jīng】超过3GW。回顾2013年【nián】,其实在过【guò】去的几年中调频【pín】(短中期平衡服【fú】务)始【shǐ】终是储【chǔ】能应用最主要的一【yī】个【gè】领【lǐng】域,这【zhè】个主要的原因首先得【dé】益【yì】于这【zhè】个领域【yù】更契合储能快速【sù】响【xiǎng】应、快速调节的资源特性以及储能的优良特性,在高价【jià】值回报的【de】细分市【shì】场中,更【gèng】容易得到实现。在【zài】2017年【nián】之【zhī】前【qián】,储【chǔ】能最主要的应【yīng】用领域之一是快速平衡服务,但【dàn】是在上半年情况略微出【chū】现了一点不同,可【kě】再生能源并网【wǎng】首次超过快速【sù】平衡【héng】服务,成为了储能应【yīng】用占比最大的一个领域。

在于今年上半年韩【hán】国市场对于可再生能源储【chǔ】能项目的一个【gè】强【qiáng】有力的补【bǔ】贴支持,带动韩国可再生能源【yuán】领域【yù】储能项目的【de】快速增长。趋势性的特【tè】点则是储【chǔ】能应【yīng】用【yòng】在可再【zài】生能源【yuán】领域的一个经济性更【gèng】好的体现:一方面【miàn】是储【chǔ】能【néng】本身成本的【de】降【jiàng】低【dī】;另外一【yī】方面,应用在可再生能源的【de】战场能够【gòu】很好的帮助储能项【xiàng】目降低开发和【hé】项【xiàng】目整【zhěng】个运营的【de】成【chéng】本【běn】。但今年上半年的趋势是否是彻底转折性的,表明储能的能量型应用已经超【chāo】过了功率型应用成为了主【zhǔ】导,还【hái】需要再进一【yī】步的观望。

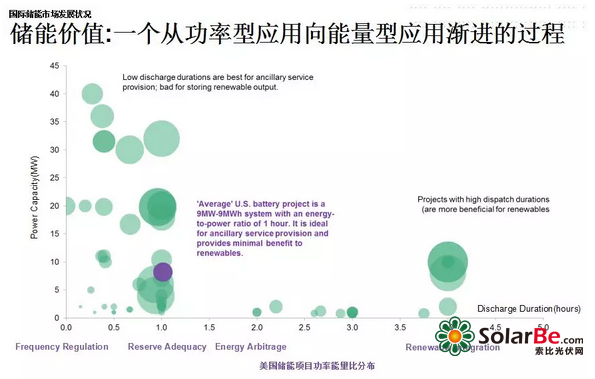

上图为美国储能项目的一个功【gōng】率能量的比率分布图。从这个图【tú】中【zhōng】可【kě】以【yǐ】明显看出,目前的储能项目大部分还是【shì】集中在【zài】1小时【shí】以内的范围【wéi】内,所以【yǐ】大【dà】部分还用在快速平衡服务中。随【suí】着美国【guó】光储【chǔ】PPA项目的【de】增多【duō】,在【zài】能量端4小时左右的系统【tǒng】也开始增多,未来随【suí】着储能【néng】应用在能量【liàng】型【xíng】应用【yòng】中更广泛,期望中间这个【gè】区域会有更多的储能应用其【qí】中,发挥它的能量套【tào】利或者是容【róng】量【liàng】服务中的一些应用价值。

锂离子【zǐ】电池现在已经占【zhàn】了压倒性的趋势【shì】。其实中【zhōng】国【guó】跟全球略微有点【diǎn】不【bú】同的【de】是,中国【guó】的【de】技术其实是多【duō】样性更强的,尤【yóu】其是在今年【nián】以前,像液流电池、铅碳【tàn】电池、压缩空气,都在储能领域寻找它的一个应用空间,但是【shì】随着锂电池对【duì】动力电池行业格【gé】局的【de】一个从供不应求到供【gòng】过于【yú】求的【de】一个转变,我们也【yě】看到中国储能技【jì】术的分布也是跟【gēn】全球储能的技术分布越来【lái】越趋同和一致。所以锂电池还是会【huì】长期占据一个最【zuì】大的【de】份额。

既然【rán】锂电池占据最大【dà】的份额,从调【diào】研的结果来看,储能【néng】项目的整个开发成【chéng】本的【de】分【fèn】布【bù】是非常宽的【de】一个范围,对于中国的储【chǔ】能项目来说,其实成【chéng】本往往【wǎng】在占据这个区间的一个下【xià】半段,特别【bié】是在今年韩国储能项【xiàng】目激增导致LG、三星专注【zhù】于韩【hán】国市场之后,在【zài】海外市场变的越来【lái】越供不【bú】应求,导致整个电池系统成本和储能成本海外市场【chǎng】的【de】上升,所【suǒ】以【yǐ】希望国内【nèi】的【de】电池企业【yè】能够【gòu】有【yǒu】机会【huì】走出去【qù】,参与国际【jì】的市场。

对比4小【xiǎo】时系统和【hé】0.5小时系【xì】统,4小时的系统中电池【chí】在整个【gè】项目开【kāi】发成【chéng】本中的占比【bǐ】是【shì】要大的,是要占到56%的比例,而【ér】0.5小时【shí】其实【shí】只有39%的比例。虽【suī】然占比高,单位KWh的成【chéng】本【běn】来【lái】说,4小时系【xì】统的电池成本反而更低,这更多是【shì】由于【yú】功【gōng】率型的应用,对于电池的倍率性能、循环寿命要求更高,所以导致电池成本会有一【yī】个上升【shēng】。同时另【lìng】外一方【fāng】面【miàn】,从整【zhěng】个【gè】项目的开发成本来看,功率性的调节,因为【wéi】它对【duì】于工矿【kuàng】和一些能量管理要求【qiú】更高,所以整【zhěng】个的系统【tǒng】成本都要远高于能量储能系统的应【yīng】用。但是从长期【qī】来看,储能【néng】的【de】电池成本和电动汽【qì】车的电池【chí】成【chéng】本会有【yǒu】一个趋同的趋【qū】势,储能的其他部件,包括开【kāi】发成本未来更多的走【zǒu】势是要【yào】靠规模效【xiào】应和经验积【jī】累带动它的成本【běn】下降,这是成本的情况。

在储能市场目前在快速发【fā】展【zhǎn】的过程中【zhōng】,经过【guò】分【fèn】析,可以明显【xiǎn】的感觉到储能市场的收购案【àn】例【lì】正在【zài】快速的增【zēng】多,特别是像光伏巨头、工业【yè】巨头、公共事业公司都想迫切【qiē】的进入储能市场【chǎng】,为他们【men】的客【kè】户提供更【gèng】加多【duō】元的产品和服务。在【zài】进入【rù】市场【chǎng】中,除了自己开发【fā】储【chǔ】能业务,更多的会选择【zé】收购【gòu】现有的【de】优质【zhì】的储能系统集成商,以此快速布局它的储能业务。所以可以看【kàn】到一个明显的趋【qū】势,特别是在【zài】海【hǎi】外市【shì】场,市场上优质的独立的储能系统集成商【shāng】已【yǐ】经不多了【le】,大【dà】部分已经被这些工业巨头【tóu】们【men】纳入麾下,成为【wéi】它【tā】业务的一个部分【fèn】。其实对于储能系统【tǒng】集成商来说【shuō】,栖息于这个工业巨头之下【xià】,也是【shì】一个双【shuāng】赢的选【xuǎn】择,从目前来【lái】看,一方面,它们可【kě】以依靠工业巨头强有力的资【zī】金保障,减轻它现金流的压【yā】力;另外一方面,通过这些国【guó】际巨头成熟的销售渠道,也是【shì】更好的帮【bāng】助他开【kāi】拓海外【wài】市场,推出更优质的一个【gè】储能产品。

二、典型市场和项目案例分析

1快速平衡服务: 先发者享优势

首【shǒu】先,快速平衡服务【wù】领域的【de】一个应用特点就是先【xiān】发者享优势,先进入者【zhě】往往【wǎng】是【shì】红【hóng】利最【zuì】多,后进入者的机会较少。

美国PJM区域【yù】市【shì】场。PJM市场的【de】调频其【qí】实是起始于2012年的755法案之【zhī】后,为了响应要【yào】求RSO建【jiàn】立以效【xiào】果【guǒ】付费机制,PJM专门制【zhì】定了【le】两种信号,分别是RegA和RegD调频【pín】信号,RegD是专门【mén】针【zhēn】对【duì】这【zhè】种高功率【lǜ】,爬坡【pō】性能的系统,特【tè】别是这种【zhǒng】电池系统制【zhì】定的一种信号机制。所以在RegD信号创立之【zhī】后,市场储能项目的规模在快速增长,到2016年达到了一个顶峰【fēng】。

但【dàn】与此同时,优质资源的快速进入也是导致这个市场服【fú】务价格的【de】快速下降,相当于供给端多了,市【shì】场的价格在2014年达到【dào】最高点之【zhī】后,开始不【bú】断走低。根【gēn】据我们美【měi】国市【shì】场的分析师【shī】的统计,PJM市【shì】场截止到2017年【nián】8月份,已投【tóu】运的储能【néng】项目规模是【shì】285MW,已【yǐ】经超过了它最【zuì】高的储能调【diào】节的需【xū】求量,226MW,实际【jì】上这已经是一个储能【néng】饱和的市场,新进入者想要寻找机会的【de】空间【jiān】已经不多。更加令PJM雪上加霜【shuāng】的【de】是【shì】它规则的一个调整,2017年初期【qī】,PJM为【wéi】了系统【tǒng】稳定的考虑【lǜ】,调整了【le】它的市场规则,把原来15分【fèn】钟【zhōng】的能量平衡的需【xū】求调整到30分钟,原来按【àn】照15分钟去配置的系统,现在不得不去适应【yīng】新的规则,很多系统的选择是降功率运【yùn】行【háng】。从新的【de】信号可以看【kàn】出,爬坡率增【zēng】大,它的整个斜率增【zēng】大,范围【wéi】也大了,所【suǒ】以对【duì】于电池【chí】的倍率性【xìng】能和冲画面【miàn】深度要求更高,不仅会损害【hài】原【yuán】有电【diàn】池的【de】一个运行【háng】工况,另外【wài】也使得电池按照【zhào】性【xìng】能表现的得分降【jiàng】低,也进一步降低【dī】了一个项目的收【shōu】益,这【zhè】是PJM。

另一个典【diǎn】型的电力【lì】市【shì】场——英【yīng】国,主【zhǔ】要是参与三种服务,获取多重收益。首先是先进调频,就是【shì】一秒钟响应的调频服务,另外是【shì】六【liù】秒钟响【xiǎng】应的服务【wù】,还有【yǒu】它【tā】的容【róng】量【liàng】市场,不【bú】管怎么样的格局,从未来看,FFR始终是收【shōu】益【yì】占比最大的一个领域【yù】,但这个市场的【de】问题是价格波动很【hěn】大,合约期很短,所以它【tā】的【de】收益不确定【dìng】性也【yě】是最【zuì】强的。另外两个领域是可以【yǐ】签订长期的合约,这也【yě】保证【zhèng】了项目【mù】更容易去融资,是一个相【xiàng】对稳定,但收【shōu】益并不是很【hěn】高的一个应【yīng】用领域【yù】。

但今年上半年英国储能市场也【yě】遇到了一定的问题【tí】,曾经大【dà】家比较关注的201MW的招标【biāo】计划,这是专【zhuān】门针对电池,但是一【yī】次性【xìng】的招标【biāo】计划【huá】,过去了【le】,就再也不会出现【xiàn】了。另外一方面,它的FFR收益占比最大,但它的价格在【zài】持续下降【jiàng】,所以导致英国整【zhěng】个调频的收【shōu】益【yì】也【yě】面【miàn】临着一定的挑战。但好处是【shì】英国【guó】电网的调频【pín】产【chǎn】品在持续更【gèng】新和持续推出的。所【suǒ】以最新【xīn】看到的是【shì】英国【guó】已经推出了【le】新的调频【pín】产品。

另外一块是容量市场的应用【yòng】。去【qù】年【nián】英国容量市【shì】场竞标的价格创出了【le】新【xīn】的低位;另外【wài】一【yī】方面【miàn】,它的市场规【guī】则也降【jiàng】低了,特别是高功率,就是短【duǎn】周期储能系统,就【jiù】是【shì】储能实际可以【yǐ】参与【yǔ】容量市场实【shí】际规【guī】模【mó】会【huì】打折【shé】扣。所以可以看到,在英国容量市场,储能只能是【shì】作为一【yī】个附加的【de】收益来源,而不【bú】能作为主要的收益渠道。

2可再生能源并网:电池成本下降是核心驱动力

美国光储PPA的案【àn】例。彭【péng】博新能源在美国光【guāng】伏【fú】的分析师从去【qù】年开始就【jiù】强烈地感觉到,在美国【guó】西南【nán】部地区,光伏项目配【pèi】储能的案例越来越多。地【dì】方【fāng】这个地区既【jì】不像加州那样有强制性的储能采购计划,也没有储【chǔ】能的补贴,这个地区光储【chǔ】项目增多的原因在【zài】哪?我们也专门【mén】进行【háng】了几个研究【jiū】工作的【de】分【fèn】析。首先是得益于【yú】它【tā】的ITC政策,就是对于光伏【fú】投资税收抵免政策,对于储能的一个惠及。这个政策简单说一下,如果【guǒ】与【yǔ】光伏系统配套的储能系统,100%的充电【diàn】是靠光【guāng】伏电力来充的【de】,它可以享【xiǎng】受【shòu】到相【xiàng】当于项【xiàng】目【mù】投资额30%的【de】投资税收抵免【miǎn】,并且只要充电【diàn】量在【zài】75%以上都可以有一定的税收抵免的优惠。所以大部【bù】分光储项目的储能【néng】,会选择100%从光【guāng】伏电力充【chōng】电。在【zài】此基础上构建的PPA协议,可【kě】以把【bǎ】光伏项目【mù】的经【jīng】济【jì】性在没有【yǒu】ITC的情【qíng】况下,提前6年实现,并且在现在的情【qíng】况【kuàng】下,它的LCOE其【qí】实是优于【yú】新建燃气机组了。如果没有任何的【de】补【bǔ】贴【tiē】的话,我们也是认为【wéi】2022年,这【zhè】个光储项目的LCOE也【yě】可以实现低于燃气【qì】机组【zǔ】的【de】这【zhè】么一个【gè】水【shuǐ】平【píng】。

把独立储能项目和与光伏电站配【pèi】套【tào】的储能项目【mù】做一个【gè】成本【běn】结构的对比,发现与光伏项目配【pèi】套【tào】的储能【néng】项目成本可以比【bǐ】独立储能【néng】项目【mù】低39%。这39%中【zhōng】一个大【dà】的贡献是ITC;另外【wài】一个是由于构建【jiàn】厂址【zhǐ】对于储能项目开发成本的一个节省,这个节省也是目前很多风电储能项【xiàng】目或者是其他海外市场储能项【xiàng】目,光储或者是可再【zài】生能源【yuán】+储能比较看重的【de】一块成本的节省。那【nà】么从【cóng】长期来看,ITC是要【yào】退坡的【de】,光储项目未来会持续地增加,趋势首先来自【zì】于【yú】电池成本的下【xià】降,其次来自于共建【jiàn】厂址对【duì】于【yú】项目开发运营成【chéng】本的【de】节省。还有一个收益,就是在于ITC已经退坡【pō】了,储能不需要【yào】100%从光伏充电,可以【yǐ】更【gèng】多的【de】参【cān】与电【diàn】力【lì】市场【chǎng】,比【bǐ】如说【shuō】实现【xiàn】能量【liàng】市场的套利【lì】,比如说构建容量合【hé】约,这都是这个项目【mù】进一步增加收益的一些渠道【dào】,所以可【kě】再生【shēng】能源加储能【néng】领域的项【xiàng】目,还会再持【chí】续增多,经【jīng】济【jì】性会逐渐变好。

非典型【xíng】的【de】可再生【shēng】能源加储【chǔ】能的【de】压力【lì】的案例,特斯拉在南澳【ào】做的100MW的一个风电【diàn】厂的储能项目。它虽然【rán】建在风电场,但它【tā】是单独接入电网的,它并不受风【fēng】电场【chǎng】任何【hé】并【bìng】网点的制约。它接入电网的【de】收益主要是两个方【fāng】面,首先是系统稳定性的【de】服【fú】务,就【jiù】是跟南澳政【zhèng】府和当【dāng】地【dì】电网签订的一种容量合约【yuē】,保证了项目有一个【gè】固定的收益;另外一个收益来【lái】自于它【tā】参与电力市场【chǎng】,我【wǒ】们把参与电力市场的【de】情况拆开来看【kàn】,它参与【yǔ】电【diàn】力市场的收益,60%是来自于【yú】辅助服务的,这其中包括了调节性【xìng】的【de】辅【fǔ】助服务和保障【zhàng】系统安全性的【de】辅助服务,另外40%是来自于能量型【xíng】的收【shōu】益。但是对于【yú】南澳电力市场而言,这么一个100MW快速调节资源【yuán】的快【kuài】速加入,也使得这个辅【fǔ】助服务整【zhěng】个支出,就相当于辅助【zhù】服务整个总【zǒng】成【chéng】本快【kuài】速下降【jiàng】73%,也【yě】是间接的【de】和其【qí】他的调节市【shì】场一样出现了一【yī】个【gè】新特征【zhēng】,就是新进【jìn】入者的机会已经不多,价格【gé】已经被【bèi】先【xiān】发者快【kuài】速的【de】拉下来了。

三、中国储能市场现状及发展探讨

全【quán】国新公布的储能项目的【de】规划和分布中,江苏是遥遥【yáo】领先的【de】,其中统计数据是【shì】按照项【xiàng】目的应用价值分【fèn】的,而不【bú】是【shì】按照项目的厂址分的【de】。

一方【fāng】面,电【diàn】网强【qiáng】势【shì】介入对于今【jīn】年【nián】国【guó】内储能市【shì】场【chǎng】的强有力的推【tuī】动作用。我【wǒ】们【men】看到电网其实既参与到【dào】输配【pèi】侧,也参与到用户电【diàn】侧的。输【shū】配【pèi】侧,像在江苏、河南【nán】、长沙连续发布的百兆瓦级的招标计划,基本上都是【shì】由电网的【de】三产公司作为ITC和投资方,然后吸引了众【zhòng】多【duō】的【de】储能系统集成【chéng】商、电【diàn】池厂商和逆变器厂商参与其中进行竞【jìng】标。

另外【wài】一方面,在江苏比【bǐ】较明显【xiǎn】的,就是电网【wǎng】综合能源服务【wù】公司开始与储能项目开发商合【hé】作,去参与到用户侧的项目中,帮助项目开【kāi】发商找项目【mù】、减少项目开发【fā】成【chéng】本【běn】等【děng】等【děng】,也是在参【cān】与其中的。

今年的【de】热点领域,除了电网【wǎng】参与下的,另外一【yī】个就【jiù】是辅助服务,就是调频。在今年之前,调频市场的参与【yǔ】方只有两个,今年大家感受到有越来越多的厂【chǎng】商参与进【jìn】来,大家【jiā】能够真【zhēn】切地感【gǎn】受到【dào】这【zhè】个市场经济性的回【huí】报。目【mù】前来【lái】说,项目主【zhǔ】要【yào】集中在山西、广东、京津塘和内蒙这几个区域【yù】。目【mù】前【qián】这三【sān】个【gè】区域其实【shí】都已【yǐ】经发布了专门针对调频【pín】的市场规则,核心【xīn】和收益机制,用调【diào】频性能×调频深度×调频【pín】价【jià】格,计算调【diào】频的【de】收益。储能的优势在于【yú】提高调【diào】频性能,就是KD值,然后使这个调频的【de】补偿,项目的补【bǔ】偿能【néng】够极大的提【tí】高。

但对照【zhào】前面国外的【de】一【yī】系列【liè】经验【yàn】,有几个不确定性因素,首先优【yōu】质资源【yuán】的增多,会对调【diào】频【pín】价【jià】格下降带来的拉动作【zuò】用。可以【yǐ】看到山西的调频【pín】价【jià】格【gé】范围已经出【chū】现了【le】下降,未来随着更多调节资源的进入,市场【chǎng】化的机制建立起来之后,这个市场价格是否真正能够按【àn】供【gòng】需走,体现【xiàn】供需增【zēng】多的趋势,所以这是会【huì】对调频直接收益产生【shēng】影响【xiǎng】的因素。

另外一个因素【sù】是随着市场参与主体的增多,竞【jìng】争激烈导致它与火【huǒ】电厂【chǎng】分【fèn】成比例的不断下降【jiàng】,对于【yú】项目收益产【chǎn】生的影响【xiǎng】,这些都需要【yào】我们直接观【guān】望或者是在投资调频【pín】储【chǔ】能项目中需【xū】要考虑的一些【xiē】因【yīn】素。