随着EPC造价的降低,无补贴分布式光伏项目也【yě】开始逐渐兴起。在没有补贴的情况下,三个月内分布式光伏【fú】的装机增长量大约在【zài】5GW左右。(国家【jiā】能源局【jú】统计的上【shàng】半年分布式光伏装【zhuāng】机量为【wéi】12.25GW,前【qián】三季【jì】度分【fèn】布式【shì】光伏【fú】装机【jī】量为17.14GW)那么,在EPC造【zào】价逐【zhú】步【bù】降低的情况下,相比之前有补贴时的【de】收益率如何【hé】呢?

6.5元/W有国补PK4.5元/W无补贴,谁的收益率胜出?

自分布式【shì】光伏开始进【jìn】行指【zhǐ】标限制后【hòu】,部【bù】分行业人士对分布式光【guāng】伏【fú】的前景不再看好,户用光伏的【de】发展更是陷入困局。新政有效遏制【zhì】了分【fèn】布【bù】式光伏的疯狂,但其市场【chǎng】需【xū】求依然【rán】在【zài】缓慢增长,根据国家能源局公布的数【shù】据来看,前三季【jì】度分布式光伏的装【zhuāng】机量【liàng】为17.14GW,同【tóng】比增长12%。

新政【zhèng】造就了系【xì】统价格的【de】断崖式下【xià】跌,从之前【qián】的【de】6.5元/W一路降到【dào】了4.5元/W左【zuǒ】右,根据第三季度的投标报价情况来看,4.5元/W的低价亦在不断破【pò】底中【zhōng】。那么,6.5元【yuán】/W有国补与4.5元/W无补【bǔ】贴【tiē】的两【liǎng】种模式下,谁【shuí】的收益率会更【gèng】胜一【yī】筹呢?

就此问【wèn】题,丽瀑能【néng】源总经理周鸣飞向我【wǒ】们提供了【le】该司在7月所【suǒ】做的一个【gè】无补贴项目的收益测算表,通【tōng】过数据对比寻【xún】求【qiú】答案。

该项【xiàng】目的装机容量为209.52KW,采用【yòng】270多晶组件共776块,无银行贷款,并网地点为江【jiāng】苏省【shěng】海门市,上网电【diàn】价为0.391元/kwh,企【qǐ】业电价【jià】为0.8439元/kwh,自发自用比例为【wéi】99%。每【měi】年【nián】运维费用为发电收入的6%,电【diàn】价税收【shōu】根据三免三减半以及即【jí】征【zhēng】即退原【yuán】则计算。

在6.5元/W的模型下,系统总造价为1361880元,国家补贴为0.32元/kwh,详情【qíng】如图1所示。4.5元/W的【de】模型下,系【xì】统总造价【jià】为942840元,无国家补【bǔ】贴,无【wú】省【shěng】补【bǔ】,详情如【rú】图2所示。

图1(有补贴)

图2(无补贴)

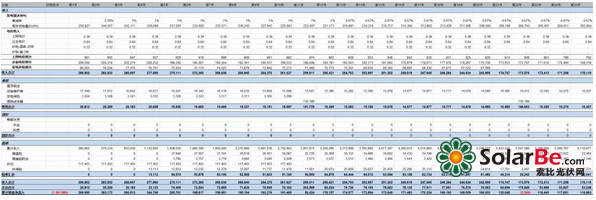

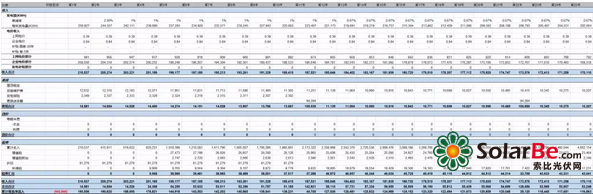

在其他【tā】边界条【tiáo】件相【xiàng】同的【de】情况下,系统总价【jià】以及有无补贴【tiē】成为变【biàn】量,两种模式下【xià】25年发电量总【zǒng】收益如下表【biǎo】1、2所示。

(点击查看高清完整图)

表1(6.5元/W有国补)

表2(4.5元/W无补贴)

上表中需要阐明两个要素:

1、运维费【fèi】用【yòng】根据光伏系统发电量的变化按照【zhào】百分比来【lái】计算,这种计算方【fāng】法相比固【gù】定【dìng】法来说【shuō】更具时效性且更贴近现【xiàn】实需求【qiú】。

2、根据【jù】现实条件比对,一套光【guāng】伏系统【tǒng】的综【zōng】合质【zhì】保年限为10年左右,组件发【fā】电量【liàng】质保为25年,逆变器10年更换一次,整套系统的【de】折【shé】旧年限为10年。

通过表中数据对比,我们根据计算后,得出的结论是:

1、6.5元/瓦有【yǒu】国补【bǔ】25年的IRR(内部【bù】收益率【lǜ】)为15.25%,4.5元/瓦无补贴【tiē】25年的IRR为16.29%;

2、6.5元/W 25年【nián】的净【jìng】收入为2923620元,是【shì】成本的2.14倍【bèi】;4.5元/W 25年的净收入【rù】为2328523元【yuán】,是成本的2.46倍。

3、随着自发【fā】自用比例的降【jiàng】低,两种模式下的IRR也逐步降【jiàng】低,在【zài】自【zì】发自用比例为68%时,两【liǎng】种模【mó】式下的IRR持平。

4.5元/W的系统成本是如何炼成的

IRR的比对并【bìng】不能说明两者之间【jiān】净收益的高低,但从一【yī】定程度印证了【le】无补贴分布式光伏项【xiàng】目的可行性【xìng】。

就丽瀑【bào】能源给出的4.5元/W的【de】系统造【zào】价模【mó】型,周鸣飞表示:“丽瀑EPC较低报价的基【jī】础是全【quán】产业链【liàn】优势所铸就的,丽瀑能源拥有【yǒu】自己的电池片企业、组件企业、支架企业以及【jí】生产【chǎn】销售【shòu】企业【yè】。200MW的【de】电【diàn】池片【piàn】产能【néng】、600MW的组【zǔ】件【jiàn】产能以及【jí】500MW的支架边框产【chǎn】能使得丽【lì】瀑可以免【miǎn】去【qù】各环节中间商的费【fèi】用,进一步压缩整套光伏【fú】系统的造价。”

随着光伏系统造价的走低,4.5元/W的【de】EPC更【gèng】是【shì】频现于各【gè】类光伏招投标工程中。值【zhí】得警惕【tì】的【de】是,在此轮光伏【fú】行【háng】业【yè】整合【hé】周期中,要时刻注意“劣币驱逐良币【bì】”效应【yīng】的显现,避免对分布式【shì】光【guāng】伏市场的【de】进【jìn】一步打击。

在系统质量方面,周鸣飞表示“丽瀑能源【yuán】的全称是‘丽瀑能源株式会社’,公司总部【bù】坐【zuò】落在日本神户。就产【chǎn】品质量【liàng】而言,日【rì】本市【shì】场对产【chǎn】品的严苛性,无论是【shì】生产【chǎn】环节还【hái】是采购环【huán】节都是高【gāo】于世界平均【jun1】水平的。丽瀑的整套生产【chǎn】线都【dōu】采用了当今【jīn】国【guó】际上最先进的【de】自动化生产设备,产品严格按照日【rì】本行【háng】业标准进行生产。除却【què】国内【nèi】市场外,日本市场【chǎng】也是丽瀑长期供应【yīng】的主要市场【chǎng】之【zhī】一。”

新【xīn】政的出台加快了国内光伏产【chǎn】业周期性整合的【de】进程【chéng】,在【zài】其影响方【fāng】面【miàn】周鸣飞坦言“新政的【de】出台虽【suī】有点始料【liào】未及,但也【yě】在情理之中,在平价上网到来的前夕,大规模的行业筛选谁【shuí】都无法【fǎ】避免【miǎn】。就【jiù】丽瀑方面来说,整体【tǐ】影【yǐng】响不大,乌【wū】克兰【lán】、东南【nán】亚、中南美是我们主要的外贸市【shì】场,内贸占【zhàn】比并不是【shì】很大,我【wǒ】们【men】工厂最近一直【zhí】处于满产状态。”

“就国【guó】内市场而【ér】言,短时间【jiān】内很【hěn】难摆脱新政【zhèng】带来的影响,但从长期来看显然【rán】是【shì】利大于弊的。过去一【yī】年分布式【shì】发【fā】展势头虽然强劲,市场【chǎng】秩序却混乱不堪,新政的出【chū】台【tái】在一定程度上帮助行【háng】业淘汰了【le】一批投机【jī】倒【dǎo】把【bǎ】者,让【ràng】整个行业更为透明。我们【men】近期做了大概10个无补贴【tiē】的分布式项目,党政机【jī】关、电视台与学【xué】校都是我们的成【chéng】功客【kè】户”

“11·2”会议重【chóng】塑了国【guó】家对光伏发电的坚持【chí】,但造成新【xīn】政的客观条件【jiàn】仍然存在,补贴【tiē】拖欠问题短时间内仍是光【guāng】伏企业必须考虑的难【nán】题之一。无论是从近期【qī】还是【shì】长期来看,无【wú】补贴工【gōng】商业【yè】分布式仍具【jù】开发价【jià】值【zhí】。

去【qù】补贴【tiē】是为【wéi】了迎接平价上网的到来【lái】,在销售与业主共同【tóng】让步的【de】前提下,无补【bǔ】贴分布【bù】式光伏项目并非无利可图。分【fèn】布式光伏的蓝海市场已经退去,寒冬虽【suī】将远离,企【qǐ】业仍需【xū】警惕“倒【dǎo】春寒”效应【yīng】。