所谓配额制,就是强【qiáng】制要求配额【é】主体消纳一定比例的可再生电力,并通【tōng】过核算各配额义务主体可【kě】再【zài】生【shēng】能源电【diàn】力绿色证书(简称“绿证”)的数量来考核其配额完成情况,将电【diàn】力消费中可再生能【néng】源的比【bǐ】重作为【wéi】约束【shù】性指【zhǐ】标【biāo】,鼓【gǔ】励【lì】、支【zhī】持、保障可再生能【néng】源【yuán】电力的“优先发展”和“充分利用”。

相比【bǐ】半【bàn】年前的【de】第一版意见稿,第二【èr】版的主要【yào】变化之一就是对配【pèi】额指标的【de】整体上【shàng】调(备注1)。作为配额制的核心【xīn】,可再生【shēng】能源配【pèi】额指标(“需求【qiú】”)和实际可再生电【diàn】力生产量(“供给【gěi】”)之间【jiān】的匹配关系会直接影响绿证的交【jiāo】易价格【gé】。大嘴君今天化【huà】身数学课【kè】代表,对配额【é】制意见稿中各地区2018、2020年【nián】配额与可再生电力供应的缺口【kǒu】大小进行横向分析,希望能够帮【bāng】助业【yè】内读者从【cóng】宏【hóng】观上【shàng】把握绿证【zhèng】的价格走势。

2018年全国总体绿证供需:供大于求

根据大嘴君的【de】假设和【hé】估算(备注9-21),2018年非水绿电配【pèi】额总【zǒng】量为5831亿千瓦时,2018年非水可再【zài】生电力发电量根据【jù】两【liǎng】种估算方【fāng】法分别为6276和6793亿【yì】千瓦时,2018年全国非水【shuǐ】绿电配额【é】“供【gòng】给【gěi】”超出“需求”7.6%或15.3%。

在估算配额需求【qiú】时,还有【yǒu】两个因素会导致【zhì】实【shí】际需求小于估算值,由【yóu】于数据可得性等原【yuán】因【yīn】并未考虑。而【ér】且以上偏【piān】差也不会【huì】改变配【pèi】额【é】供大于求的总体结论。

首【shǒu】先,第二【èr】版征求意见稿配额【é】测算基数从第一版【bǎn】的全社会用【yòng】电量变为了本地【dì】电力【lì】消费量,即扣除了厂用电和线损等难以实际落【luò】实的配【pèi】额义【yì】务。因此包含以上两【liǎng】部分电量的全社会【huì】用【yòng】电量乘以配额比例后【hòu】得出的【de】结果将大【dà】于实际配额【é】需求【qiú】。

其次,绿证【zhèng】需求的计算也未扣除各类免【miǎn】于考核的用【yòng】电量,如农业【yè】用【yòng】电(2017年占全【quán】社会总用【yòng】电【diàn】量2%左【zuǒ】右【yòu】)和电【diàn】网【wǎng】企业专用计量的供暖电量,导致实【shí】际绿证【zhèng】需求必然小于大嘴君【jun1】的估【gū】算值,进一步提高了2018年绿证供给大【dà】于需求的可能性。

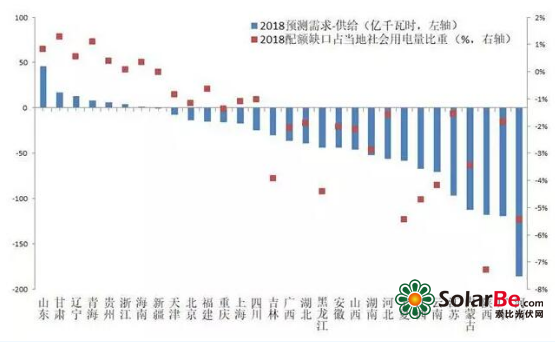

2018年各省绿证供需:仅六省存在配额缺口

虽然2018年全国【guó】非水绿电配额总量【liàng】处于供大于求的状况【kuàng】,但是考虑到【dào】我国绿电消纳依【yī】然存【cún】在的省间壁垒,需要进一步【bù】分析各省(区、市)配【pèi】额的匹配关系,才能更准确【què】的把【bǎ】握省内【nèi】绿证【zhèng】交易价格的实【shí】际【jì】趋【qū】势。

大嘴【zuǐ】君【jun1】通过对《全国可再【zài】生能源电力发展监【jiān】测评【píng】价报告》和能源【yuán】局社会用电量数据的梳【shū】理(备【bèi】注9-21),计算【suàn】出【chū】了各地区2018年配额供给和需求,对比后得出以下结果:

图表【biǎo】:2018年【nián】中【zhōng】国主要省(区、市【shì】)绿电配【pèi】额缺口及占当地社会【huì】用电量比重

根据大嘴君的估【gū】算,2018年山东、甘肃、辽宁、青海、贵【guì】州、浙江、海南六省可能出现【xiàn】配额缺口,其中山东省配额缺【quē】口绝【jué】对值最高,达【dá】到46亿【yì】千瓦时,但缺口【kǒu】电量【liàng】占全省社会用电量比例仅为0.82%,达标实在【zài】过于轻松。配额缺【quē】口占社会用【yòng】电量【liàng】最高的省【shěng】份为西【xī】北【běi】地区的【de】甘肃和青海,但也仅占全省【shěng】用电【diàn】量的1.3%和【hé】1.1%。

即【jí】使不考虑可能的新增跨省(区)消纳途径,全国【guó】绝大部【bù】分地【dì】区都能够完成2018年的非水【shuǐ】可【kě】再生能源配额指标【biāo】。省内【nèi】绿证【zhèng】供应充足的前【qián】提下,各类配额主体实际交【jiāo】易绿【lǜ】证的【de】价格很可能处于较低【dī】水平。而配额缺口相【xiàng】对最大的甘肃、青【qīng】海【hǎi】两个省份恰好【hǎo】处于【yú】风电光伏资源最丰【fēng】富的地区,本地风电光伏【fú】装机【jī】容量以【yǐ】及【jí】利【lì】用小【xiǎo】时数的提高将保障【zhàng】绿电供应的持续【xù】增【zēng】长,绿【lǜ】证本地交易价格也不【bú】太可能处于高位。

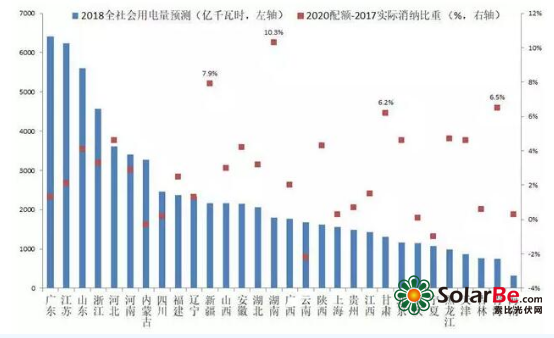

2020年各省绿证供需:东部负荷中心消纳压力不足

相比2018年各省较为宽松【sōng】的【de】配额,本次征求意见稿【gǎo】中2020年【nián】配额【é】指标的达【dá】成存【cún】在【zài】一定难度。2020年省【shěng】级配额【é】相对【duì】2018年最高增幅达到了8.5%(湖南省2018年、2020年配额分别【bié】为9%和【hé】 17.5%)。除了直接提高【gāo】装【zhuāng】机【jī】容量和利【lì】用小时数,跨省(区【qū】)交易将是【shì】各地【dì】,特别是用电需求密集而可再生【shēng】能源资源【yuán】有限地【dì】区达到配额指标的重要途径。

由于存在【zài】经济【jì】、政策等不确定性,准确预测2年后【hòu】各地区用电量难度较大,因此大嘴君参考了【le】全【quán】国可再【zài】生能源【yuán】电【diàn】力发展监测评【píng】价报告,基于2017年【nián】实际消纳比例和【hé】2020年配额指标的比较【jiào】,再【zài】通过各地为达【dá】到2020年配额要【yào】求【qiú】而需要提【tí】升消纳比【bǐ】重的幅度,也可以侧面反映供需匹【pǐ】配程度。

各地区配额达标压【yā】力的差异也是推动跨【kuà】省(区)消纳【nà】绿色电力的重要动力,因此,大【dà】嘴【zuǐ】君针对地区之【zhī】间未来可【kě】能存在的配额缺【quē】口进行比较,一【yī】窥跨【kuà】省(区)绿电交易【yì】的潜力大【dà】小【xiǎo】。

图表:2020年中【zhōng】国主要省【shěng】(区、市)绿【lǜ】电配【pèi】额与2017年实际消纳比例差及2018年当地社会【huì】用【yòng】电量

结【jié】果显示【shì】,湖【hú】南、新疆、青海【hǎi】、甘肃四省(区)未来两年提高【gāo】消纳比例的压力最大,需【xū】要在2017年的实【shí】际【jì】消纳水平之上【shàng】再提高【gāo】9-21%才能实现2020年【nián】的配【pèi】额指标。

大嘴君敲黑板:重点省份2020年配额解读

本次【cì】配【pèi】额指标【biāo】在【zài】设定过程【chéng】中【zhōng】,还征求了地方能源主管部门和电网公司意见,因此各地2020年配额指标的高低【dī】除了反映可再生【shēng】能源【yuán】发展【zhǎn】水平和资【zī】源禀赋等内在因素,一定程度上【shàng】也【yě】体现了【le】当地主管部【bù】门对可再生能源发【fā】展的重视程度。

湖南省【shěng】一枝【zhī】独秀的高【gāo】比【bǐ】例配额的一个重要【yào】原因很可【kě】能是为【wéi】了提高“首条大规模输送【sòng】新能源”的祁韶特高【gāo】压的利【lì】用率。据报道,祁【qí】韶直流输电工程2018年前【qián】10月累计向湖南输电【diàn】135亿千瓦时,虽然提前【qián】完【wán】成了年度输电计【jì】划,但【dàn】是与其400亿度【dù】的设计【jì】年送电量依然存【cún】在较大差【chà】距。

新疆、青海、甘肃西北三省(区)作为风光资【zī】源丰富且本【běn】地用电【diàn】需求【qiú】有限地【dì】区,设置如此【cǐ】高的消【xiāo】纳比例,一定【dìng】程度上限制了三地的发电【diàn】企业向其【qí】它地区输送绿电的意愿。因为根据本【běn】次征求【qiú】意见稿,跨省跨区可再生能源电力交【jiāo】易对应绿证必须随【suí】电力【lì】交易转移。所以配额主体只有在【zài】优先完成本地配额【é】的【de】前提下才会有【yǒu】动力进行跨省交易【yì】。但是【shì】从【cóng】另【lìng】一个角度看,对【duì】以上三地【dì】区的高【gāo】配额约束,也变相加剧了相关地区【qū】绿证交易【yì】市场的稀【xī】缺性,有利【lì】于提【tí】高【gāo】绿证【zhèng】的跨省、跨区交易【yì】价【jià】格【gé】。

反观社会用电【diàn】量名列【liè】前茅的广东【dōng】、江苏两省,其未来【lái】两年【nián】提升消纳比例【lì】的压力却相【xiàng】对较低,仅需要提【tí】高1.3%和2.1%即可完成【chéng】2020年指标,对【duì】比【bǐ】其他各【gè】省的配额压力,处于中【zhōng】下游水【shuǐ】平。以上【shàng】两省【shěng】作为【wéi】东南沿海经济发达地区,电力需【xū】求面临着持【chí】续【xù】增长的压力。同【tóng】时东【dōng】南沿海地区也有【yǒu】着【zhe】成熟【shú】的可再生能【néng】源产业基础,可再生能源的市场潜力还【hái】远未被充分开发。

大嘴君认为【wéi】,在考虑当地中小企业用电成本和风电、光【guāng】伏【fú】开【kāi】发潜【qián】力【lì】的前提下【xià】,如果适当提高配【pèi】额指【zhǐ】标【biāo】,将有助【zhù】于推动两省的能源转型,同【tóng】时提高跨【kuà】省绿电消纳需求,逐步提升绿色【sè】电力产品竞争力【lì】。

大嘴君在正文中提及的备注:

1.非水电可再生能源配额指标【biāo】中,2018年12个【gè】省份【fèn】调【diào】高,9个省份保持不【bú】变,10个省份下调;2020 年14个【gè】省份调高,4个【gè】省【shěng】份保持不变,13个【gè】省【shěng】份下调;

2.本次配额制给出了“可再生能源【yuán】电力【lì】总量配【pèi】额指标【biāo】”以及“非【fēi】水电可【kě】再生能源电力【lì】配额指标【biāo】”,本文仅【jǐn】讨【tǎo】论非水电配额指标;