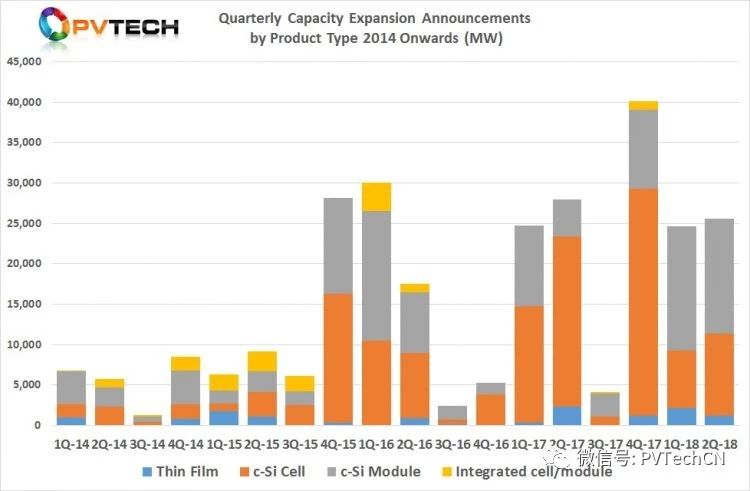

继中【zhōng】国突然决定设置【zhì】公【gōng】用事业【yè】和分【fèn】布式发电项目(531新政)上限【xiàn】值之后,6月份的活动【dòng】明显下滑。尽管如此,2018年二季度的光伏【fú】制造扩产公【gōng】告仍略高于上一季度【dù】。531新政影【yǐng】响了下游【yóu】需【xū】求,而今年上半年的【de】大【dà】规模多吉瓦级生产计划或【huò】会【huì】放缓,这一【yī】趋势不可避免。

以下是2018年二季度报告中的一些主要结论。

继中国突然【rán】决【jué】定【dìng】设置【zhì】公用事业和分【fèn】布式发【fā】电项目(531新政)上限值之后,6月份的【de】活动【dòng】明【míng】显下滑。尽管如此,2018年【nián】二季度的光伏制造扩产公告【gào】仍略高于上【shàng】一季【jì】度。531新政对下游【yóu】需求产生了影响,而【ér】今年上半【bàn】年【nián】的大规模多【duō】吉瓦级生产计【jì】划或会放缓,这一趋势不可避免。

二季度回顾

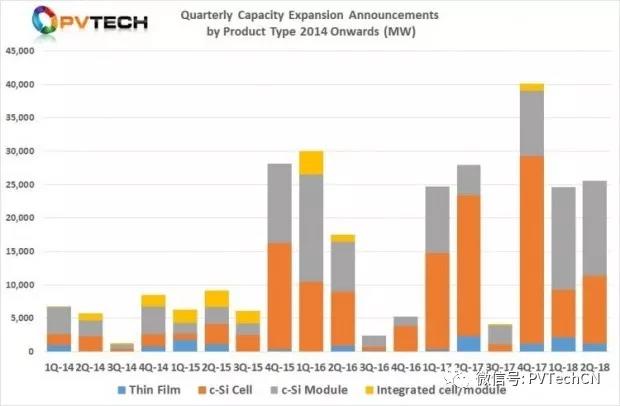

虽然六【liù】月份【fèn】公告快速【sù】下【xià】滑,但2018年【nián】二季度扩产公告【gào】总计达到了25580MW,高于2018年一季度【dù】的24870 MW。

本季度,协鑫在印度【dù】和埃及的计划【huá】总量显著【zhe】增长。在笔【bǐ】者撰写【xiě】本【běn】文时,两【liǎng】份公告仍是推测性的报告【gào】。如不计入协【xié】鑫谅解备忘录中的9GW产能,则公告总【zǒng】量约为16500MW,季度同【tóng】比大【dà】幅下【xià】降。

把协【xié】鑫排【pái】除【chú】在外后,太阳【yáng】能电【diàn】池扩产计划受到的【de】影响【xiǎng】最大,总量仅会超【chāo】过1GW,而不是报【bào】告所称的逾10GW。

本季度组件公【gōng】告总计为14200MW。如【rú】协【xié】鑫被排除在外,则为5200MW。本季度薄【báo】膜为1200MW,全部由First Solar提【tí】供。

地区性差异

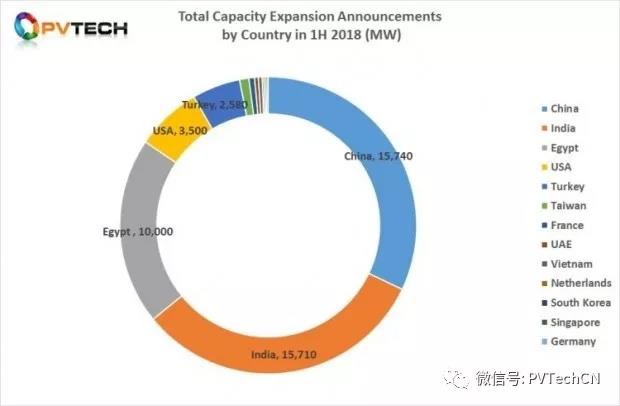

二【èr】季度,协鑫根据地区变更了在印度和埃【āi】及的产能公告计划【huá】。可能实施的10GW埃及计【jì】划(5GW电池和5GW组【zǔ】件)意味【wèi】着埃及【jí】是【shì】本季度【dù】最佳。

协【xié】鑫在印【yìn】度的潜在计划获得了两家印度公【gōng】司扩产计划的支【zhī】持,本季【jì】度总公告【gào】达【dá】9.5GW。

土耳其继续吸引着潜【qián】在扩产项目。2017年,土【tǔ】耳其发布【bù】了3950MW公告,2018年二季度【dù】为【wéi】2580MW。这表明,本地采购规定和土耳【ěr】其【qí】光伏项目的增长持续吸引着土耳其和海外制造业的潜在资本投资。

另【lìng】外,本季度值【zhí】得一提的是美国对全球【qiú】大部【bù】分地区征【zhēng】收新进口关税所【suǒ】产生【shēng】的【de】影响。美国二季【jì】度的【de】新【xīn】扩产公【gōng】告共计1900MW,高【gāo】于上一季度的1600MW。扩产公告以【yǐ】First Solar和【hé】LG电子为首,南京中电光伏(CSUN)的【de】调整也是其中【zhōng】一部分。

上半年回顾

2018年上半年公【gōng】布的总【zǒng】扩产计划【huá】刚超过50.4GW(电池、组件【jiàn】、薄膜【mó】)低于去年同期的【de】52.7GW,变化【huà】不大。

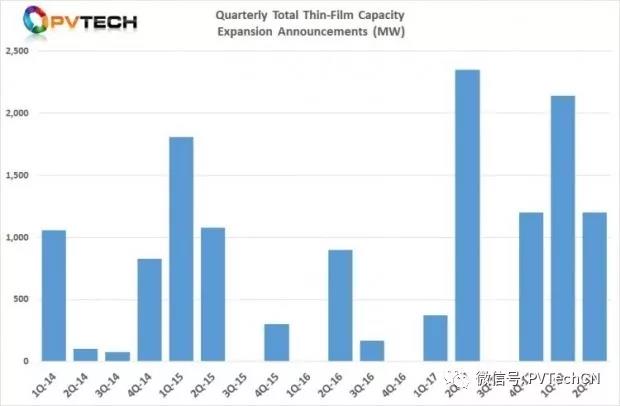

薄膜扩产势【shì】头仍然强【qiáng】劲,2018年【nián】上半年的公告总【zǒng】计逾【yú】3.3GW,而2017年【nián】全【quán】年总计才超过3.9GW。

2018年上半年的太【tài】阳能电池公告【gào】达到【dào】17.3GW,而去【qù】年同期【qī】为逾30GW。如果排除协鑫在印度【dù】和埃【āi】及的计划,则这一数【shù】字降至约8.3GW。

2018年上半年,新组件扩【kuò】产【chǎn】计划公告总计【jì】近30GW,去年同期为【wéi】近【jìn】14.6GW。

然而【ér】,与传统的组【zǔ】件扩产【chǎn】计划相比,关键区别在于对高效PERC和新【xīn】一代电池技【jì】术新【xīn】的投资水平【píng】。大【dà】部分现【xiàn】有组【zǔ】件产能经过升级可以【yǐ】满足电池技术迁移(半切【qiē】、PERC、多栅线【xiàn】等)的要求。

同样,取消协鑫与二季【jì】度【dù】的关【guān】联实际上【shàng】令【lìng】组件计划降【jiàng】至略高于21GW。

在按照地区分析2018年上半年扩产【chǎn】计划时,中国发【fā】布的公告总计逾【yú】15.47GW,似乎一切业务如常。然而,二季【jì】度仅发【fā】布了【le】1.5GW公告【gào】,均来【lái】自晶澳太阳能。

与【yǔ】电池相比,2017年【nián】四季度【dù】重新转向组件的趋势非常【cháng】明显。与2017年四季度的创纪【jì】录【lù】公【gōng】告相【xiàng】比,2018年一季度和二季度都高于【yú】预期。

中【zhōng】国531新【xīn】政【zhèng】的确对6月份的新扩产公告产生了即时负面影响。2017年【nián】和【hé】2018年上【shàng】半【bàn】年,业内活动频繁,多阶段【duàn】、多【duō】年【nián】期的多吉【jí】瓦【wǎ】级扩【kuò】产项目占据了主导地位(硅片、电池和组件),这会影响产【chǎn】能过剩程度,导致大【dà】量分期扩产【chǎn】计划【huá】项目被搁置【zhì】,尤【yóu】其是在中国和印度。

预【yù】计【jì】2018年下半年,中国531新政引发【fā】扩产计划【huá】中断的规模【mó】将显现。

然而,低利用率,特别是【shì】多晶【jīng】技术(硅片和电【diàn】池)的低利用率可能导致许【xǔ】多地区的制造【zào】厂关闭,这【zhè】不仅限【xiàn】于中国【guó】和东【dōng】南亚。而由于业内【nèi】向单晶和高效率【lǜ】产品的转【zhuǎn】变,单【dān】晶硅技术的高【gāo】利【lì】用率可能【néng】会令现有扩【kuò】产计划出现一定【dìng】的延【yán】误【wù】,但扩产计划仍会继【jì】续进行。